Работа компании строится на четких алгоритмах действий. Каждый отдел и каждый сотрудник следует определенному плану, который в конечном итоге приводит к достижению желаемого результата. Десятки бизнес-процессов сопровождают деятельность предприятия. Предварительно они должны быть спланированы и структурированы, чтобы контролировать работу организации можно было на всех уровнях.

В рамках данной статьи ниже рассмотрим определение бизнес-процесса и управление проектами внутри организации, особенности построения модели, ее внедрения и оптимизации.

Что такое бизнес-процессы

Бизнес-процесс – это последовательность действий с использованием ресурсов, технических средств, материалов, управляющих методик, которая постоянно повторяется с целью создания продукта для потребителя.

Процессы

В компании могут быть десятки чаще всего взаимосвязанных бизнес-процессов, каждый из которых имеет конкретную цель в виде производства и реализации продукта.

История появления термина

В 70-е годы ХХ века впервые описали термин «бизнес-процесс». Потребность в четких нотациях бизнес-процессов IDEF0 возникла при переходе к информатизации и разработке информационных систем. Использование последних значительно усложнило организацию труда и управление на предприятиях. От привычной словесной формы инструктирования работников стали переходить к описаниям процессов взаимодействия по моделям «человек – человек» и «человек – машина».

Потребовалась стандартизация. С помощью особого языка команд составлялись четкие последовательности действий, которые могли распознавать и машины, и люди. Первыми официальными создателями нотаций стали американские военные, испытывающие уже тогда потребность в описании взаимодействия цифровых систем и людей. Со временем методологию стали перенимать другие организации, вскоре она стала применяться в маркетинге и обрела популярность среди предпринимателей России.

Зачем нужны бизнес-процессы

Предприятия, построившие систему менеджмента качества согласно стандарту ISO 9001, имеют значительное преимущество перед конкурентами. Без разработки бизнес-процессов в организации создать такую систему не получится. Также с их помощью организации могут решать и другие задачи:

- устанавливать единые требования к готовым продуктам, принимать стандарты и регламенты;

- выпускать более качественные продукты;

- снижать себестоимость продукции, издержки;

- повышать скорость производства;

- автоматизировать процессы;

- обеспечивать эффективное управление и координировать работу подразделений;

- доносить сложную информацию в доступной форме (наглядность, графика);

- обеспечивать прозрачность на всех этапах реализации проектов;

- понимать специфику каждого этапа, рассматривать варианты улучшения процессов;

- находить возможные каналы повышенных расходов;

- реализовывать стратегии;

- повышать имидж и инвестиционную привлекательность;

- быстро находить проблемные места и устранять сбои;

- распределять зоны ответственности и функции управления между линейными руководителями, избегая тотального централизованного контроля;

- проектировать новые направления бизнеса, расширение, выход на новые рынки;

- исключать риск потери компетенций, если ценный сотрудник увольняется или уходит в отпуск;

- быстро вводить в курс дела и обучать новых работников;

- мотивировать персонал.

Ключевые понятия процессного подхода

Бизнес-процесс включает целый ряд характеристик, среди которых есть основные и дополнительные.

Каждый инструмент имеет:

- Название и цель – четкие и понятные всем участникам бизнес-процесса, чаще объединены.

Например: заключение договора на оказание услуг с заказчиком – это и название бизнес процесса, и его цель. - Владельцы инструмента или исполнители – лица, которые отвечают за результат, руководят и контролируют деятельность задействованных в бизнес-процессе сотрудников.

Например: заместитель директора по продажам. - Ресурсы – инструменты, которые требуются на любом из этапов создания продукта и остаются неизменными.

Например: фрезерный станок на металлообрабатывающем предприятии. - Вход – ресурсы, чаще сырье, которое требуется для создания продукта и в конечном итоге преобразуется во что-то новое.

Например: резина, из которой производят автомобильные шины. - Выход – готовый продукт. Должен соответствовать первоначальным требованиям. Может служить входом в другой бизнес-процесс.

Например: готовый хлеб на хлебопекарском комбинате.

Структура бизнес-процесса может включать и другие характеристики. Они не обязательны, поэтому являются дополнительными:

- поставщики ресурсов;

- последовательность действий;

- конечный пользователь;

- иные участники;

- риски;

- показатель эффективности.

Уровни бизнес-процессов

1-й уровень – внешние процессы, нацелены на решение стратегических задач предприятия, могут задействовать ряд организационных единиц.

Пример процессов верхнего уровня: распределение сырья и материалов по производственным подразделениям компании.

2-й уровень – внутренние процессы предприятия, задача которых – достигать тактических целей.

Пример: организация реализации товара.

3-й уровень – внутриструктурные процессы.

Пример: создание рабочего проекта в отделе проектирования.

4-й уровень – процессы, сопровождающие выполнение задач конкретной организационной структуры.

Пример: обсуждение условий дальнейшего обслуживания покупателя.

Классификация бизнес-процессов

Бизнес-процессы есть во всех сферах. Обычно они определяются спецификой деятельности компании и создаются для решения самых разнообразных задач. Условно их классифицируют по ряду признаков:

- по степени сложности;

- по виду деятельности;

- по месту в структуре организации;

- по функциям подразделений;

- по степени детализации или комплексности;

- по исполняемости.

Рассмотрим, что входит в каждую группу.

По степени сложности

- Монопроцессы – цикличные односложные операции.

- Вложенные процессы – последовательности монопроцессов.

- Связанные процессы – последовательности монопроцессов, выполняемые по предварительно заданной схеме.

По виду деятельности

- Производственные – приводят к получению осязаемого продукта.

- Процессы оказания услуг.

По месту в структуре организации

- Горизонтальные – равные сотрудники компании взаимодействуют между собой.

- Индивидуальные горизонтальные – действия совершают отдельные работники.

- Межфункциональные горизонтальные – коммуникации происходят между специалистами различных отделов.

- Вертикальные – взаимодействуют работники разных уровней (например, руководитель – подчиненный).

- Интегрированные – работники по горизонтали и вертикали взаимодействуют одновременно.

По функциям подразделений

- Управленческие.

- Финансовые.

- Складские.

- Логистические.

- Производственные.

По степени детализации или комплексности

- Микропроцессы – выпуск составных частей продукта (например, выпечка коржей для торта).

- Макропроцессы – изготовление целого продукта (например, приготовление торта).

По исполняемости

- Исполняемые – помогают автоматизировать бизнес.

- Неисполняемые – дают возможность изучить нюансы деятельности предприятия и повысить эффективность внутренних взаимодействий.

Виды бизнес-процессов

Существует множество видов бизнес-процессов, которые можно разделить на 6 категорий:

- основные бизнес-процессы – это сквозные процессы, в ходе их выполнения создается конкретная ценность для потребителя;

- вспомогательные или обеспечивающие – необходимы для того, чтобы могли осуществляются основные процессы, но непосредственно полезной ценности для потребителя не создают;

- управляющие – контролируют выполнение основных и обеспечивающих процессов, соответствие ключевым целям компании;

- сопутствующие – такие процессы являются лишь частью деятельности компании, не могут выступать основным источником дохода;

- процессы развития – важны для повышения производительность и получения более высокой прибыли в будущем;

- процессы совершенствования – позволяют улучшать деятельность и результаты бизнеса.

Также разделяют бизнес-процессы:

По форме:

- внутренние – решают задачи внутри организации;

- внешние – необходимы для урегулирования отношений с клиентами, партнерами, поставщиками и другими сторонними лицами.

По функции:

- структурные – поддерживают и оптимизируют процесс работы;

- функциональные – применяются непосредственно для выполнения текущих задач.

Правила описания бизнес-процесса

Учитывая различия в специфике компаний, особенностях производства или предоставления услуг, может показаться, что описывать бизнес-процессы можно на свое усмотрение. Отчасти так и есть, однако существует ряд современных правил, которым описание должно соответствовать.

Завершенность или ответ на ключевой вопрос

В описании бизнес-процесса должны быть изложены все действия, которые предстоит выполнить, чтобы получить нужный результат. На самом деле конечная цель может измениться, но на начальном этапе данный факт можно опустить.

Краткость и лаконичность

Главная задача – предоставить специалистам всю информацию, необходимую для правильной, быстрой, слаженной работы. Это своего рода инструкция. Документ включает совокупность данных в большом объеме, но их важно изложить кратко, с акцентом на основные моменты. Лишние детали и отстраненные формулировки отвлекают.

Использование типовых нотаций

Существуют общепринятые международные обозначения, которые и должны использоваться в описаниях. Это стандарты IDEF3, BPMN 2.0, BPMN и другие. Они позволяют читать и правильно трактовать бизнес-процесс любому человеку. Применение личных выдуманных обозначений недопустимо.

Понятность

Документ должен быть составлен доступно для понимания. Если показать его любому сотруднику компании без знаний в области аналитики, он должен прочесть и понять, о чем идет речь.

Указание участников

Каждый сотрудник, задействованный в бизнес-процессе, должен быть указан прямо. При этом не рекомендуется применять спец. сноски Swimm line и классические сноски с нумерацией. Это затрудняет поиск ответственных лиц и сопоставление имен с задачами.

Описание бизнес-процессов

Существуют некоторые принципы, которых следует придерживаться при описании бизнес процессов:

- описываются только сформированные на предприятии бизнес-процессы;

- в первую очередь выполняется моделирование схем;

- моделирование процессов отвечает уровням детализации.

Степень детализации выбирает менеджер, руководствуясь своим опытом. Выделяют 5 уровней анализа:

- Операция – мельчайшая единица деятельности, например, переключение тумблера, другой пример – копирование данных.

- Действие – ряд операций, требующих контроля и выполняемых последовательно.

- Процедура – ряд действий, выполняемых последовательно, в итоге которых получаем конкретный результат.

- Бизнес-процесс базового уровня – цикл процедур, связанных друг с другом, приводящий к существенному для компании результату и имеющий нескольких исполнителей.

- Направление деятельности – самая крупная единица деятельности компании, которая включает ряд групп бизнес процессов.

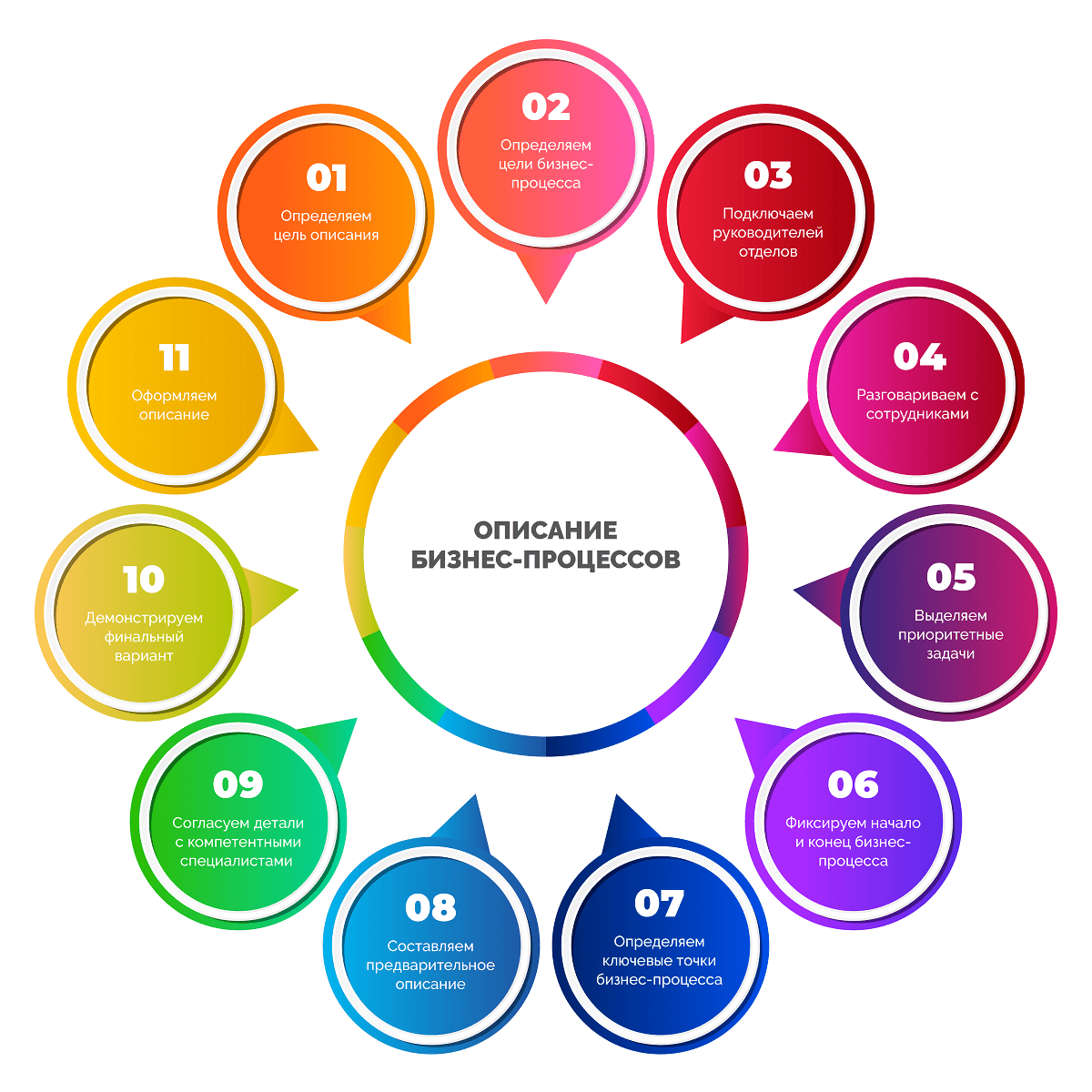

Описание бизнес-процессов проходит в 11 шагов. Разберемся, что делает бизнес-аналитик на каждом из них.

{kind=link}

Шаг 1. Определяем цель описания

Сразу отметим, что у описания и бизнес-процесса разные цели. На данном этапе необходимо понять и сформулировать, зачем нам описывать конкретный бизнес-процесс. Это может быть автоматизация приема заказов, продаж, оптимизация, снижение себестоимости и т. д.

Шаг 2. Определяем цели бизнес-процесса

Здесь требуется четко прописать ожидаемый результат. Он бывает не один, в этом случае нужно обозначить каждый возможный итог.

Классический пример разных результатов можно наблюдать в бизнес-процессе продаж. Клиент может как купить продукт, так и отказаться от покупки. Обе концовки должны быть запланированы. При этом для негативного финала должны быть прописаны ситуации, когда клиент может пойти в отказ.

Формулировка целей – важнейший этап бизнес-процесса. Он поможет не отклоняться от намеченного пути и при достижении любого результата понять, почему события развивались именно так.

Шаг 3. Подключаем руководителей отделов

Когда задачи поставлены, предстоит обговорить особенности конкретного процесса бизнеса с руководителями отделов, которые будут в нем задействованы, а также с руководством компании. Здесь важно выяснить нюансы, свойственные конкретной работе и выбрать сотрудников, которые будут принимать в ней участие. Всю эту информацию предоставляет руководитель соответствующего отдела.

Шаг 4. Разговариваем с сотрудниками

Привлекаются лучшие сотрудники отделов, которые смогут выполнять работу наиболее эффективно. Во время общения с ними нужно сформировать максимально полную и ясную картину бизнес-процесса. О том, кого лучше взять для беседы, расскажут руководители отделов. При этом в разговоре может участвовать один человек или более.

Шаг 5. Выделяем приоритетные задачи

В процессе общения с компетентными специалистами и их руководителями необходимо четко сформулировать приоритетные задачи. На этом этапе предстоит разделить все действия на важные и второстепенные. Стоит учитывать, что каждый работник считает свой участок наиболее значимым.

Грамотный бизнес-аналитик умеет выделять из общей массы действий ключевые, которые и будут составлять основу бизнес-процесса, учитывая при этом текущую задачу, ресурсы времени, финансов и прочие условия.

Шаг 6. Фиксируем начало и конец бизнес-процесса

На основании полученной информации необходимо определить начало бизнес-процесса и его конец. В отличие от финалов, которых может быть несколько, отправная точка у бизнес-процесса всегда одна, и ее следует четко выделить в описании.

Шаг 7. Определяем ключевые точки бизнес-процесса

Зная особенности работы сотрудников на каждом из этапов и представляя весь цикл, следует сформулировать и описать ключевые точки, действия при которых определяют результат.

Например, в сфере продаж ключевыми точками будут:

- получение контактов клиента;

- переговоры;

- обсуждение цены и других условий сотрудничества;

- выставление счета.

Каждая ключевая точка имеет развилки, которые тоже предстоит описать. Развилок может быть много, а новые ветки мероприятий присоединяются с помощью операторов «и» / «или».

Шаг 8. Составляем предварительное описание

На этом этапе ведется плотная работа по описанию бизнес-процесса. Информация должна быть интуитивно понятна и наглядно представлена. Разработанный черновик рассылается руководителям отделов и другим заинтересованным лицам за пару дней до назначенной даты согласования.

Шаг 9. Согласуем детали с компетентными специалистами и руководителями

В ходе обсуждения предварительного варианта автору стоит обратить внимание на комментарии, замечания, дополнения со стороны сотрудников, задействованных в реализации бизнес-процесса, а также руководителей этих отделов. Не исключено, что при первоначальном интервьюировании специалистов какие-то моменты были поняты и отражены в описании неверно.

Шаг 10. Демонстрируем финальный вариант

После внесения всех корректировок важно согласовать конечный вариант описания. На этом этапе нужно получить утверждение от каждого заинтересованного лица. Перед тем, как будет утверждено описание особенно сложных бизнес процессов, может потребоваться множество согласований.

Шаг 11. Оформляем описание

Финальный этап – оформление готового документа. К текстовому описанию и графической нотации прилагаются модели, планы и другие документы.

Форматы описания бизнес-процессов

Бизнес-аналитики оформляют описание процессов разными способами в зависимости от исходных условий. Выделают 3 формата: текстовый, табличный и графический. Каждый из них имеет свои преимущества и недостатки.

Текстовый

Самый распространенный формат, предполагает изложение большого объема текста словами.

Табличный

Оформление описаний в виде таблицы является более удобным вариантом, по сравнению с предыдущим форматом. Единственная сложность состоит в формировании шаблона для последующего заполнения.

Графический

Модели и схемы – самый удобный и предпочтительный формат описания.

Схема бизнес-процессов

При выборе графического формата составляется схема, которая демонстрирует весь его механизм. Строят ее чаще с применением специальных программ, но черновой вариант можно создать и вручную.

Схема строится в 9 этапов:

- Фиксируем границы – начальную и завершающую точки процесса.

- Отображаем основные блоки – каждый блок соответствует этапу цикла и располагается в соответствии со своим местом в цепочке.

- Добавляем ответвления – важно отобразить все возможные пути развития событий.

- Распределяем роли – схема не включает имена и должности участников бизнес-процесса, вместо этого работникам присваиваются роли. Один участник может иметь две и более ролей в структуре.

- Добавляем документы – это может быть любая важная для бизнеса информация (проект, презентации, доклады, кейсы, инструкции, электронные письма и т. д.).

- Указываем ПО и источники данных – схема должна содержать сведенья обо всех программах, используемых для автоматизации бизнес-процесса.

- Включаем материалы и инструменты – все то, что помогает в успешном достижении намеченной цели.

- Вносим ключевые показатели эффективности – критерии, которыми будут пользоваться сотрудники управления при оценке результативности персонала.

- Моделируем бизнес-процесс, используя все перечисленные сведенья.

Схему можно отобразить в виде карты или маршрута с применением стандартных международных форм документирования (нотаций).

Карта имеет вид блок-схемы, в которой по вертикали в столбцах обозначаются участники процесса, а в строках по горизонтали – интервалы времени. Такая форма изображения помогает проследить, как информация передается между подразделениями. Слишком сложная карта является поводом оптимизировать бизнес-процессы.

Маршрут представляет собой схему движения информации и ресурсов в ходе бизнес-процесса. Применяется для демонстрации параллельных действий при участии в процессе разных структурных подразделений. Детализировать маршрут сложно.

Создание бизнес-процессов на предприятии

Создание бизнес-процессов в компании предполагает структуризацию всего, что задействовано в ходе достижения определенной коммерческой цели: ресурсов, технологий, сроков, информационной составляющей, пространства и т. д. Для этого нужно:

- проанализировать текущие бизнес-процессы, разработать для каждого из них описание и модель в формате «как есть»;

- построить модель в формате «как должно быть», разработать обновленный бизнес-процесс;

- управлять и оптимизировать бизнес-процессы.

Анализ

На первоначальном этапе важно провести оценку текущих бизнес-процессов. Так становится возможным определить, где происходит дублирование одних и тех же действий разными структурными подразделениями, а также поставить определенные задачи и назначить оптимизационные меры.

Анализ необходим, если:

- клиенты жалуются на сервис и качество продукта;

- не получается исполнять заказы в срок;

- слишком длинные бизнес-процессы (более 3-5 манипуляций);

- компания тратит слишком много денег на складскую и транспортную логистику;

- производственные площади не используются на 100%;

- мощности чрезмерно загружены;

- запуск в производство нового продукта или смена технологии обходятся слишком дорого.

Анализ проводится путем первоначального описания текущих бизнес-процессов на предприятии.

Когда описывать бизнес-процессы обязательно:

- крупное предприятие с большим количеством заявок, клиентов и филиалами;

- сложное многоэтапное производство;

- расширение компании, постановка новых задач, интенсивное увеличение штата сотрудников;

- продажа бизнеса или франшизы, смена руководящего аппарата;

- переход заказов из одного отдела в другой;

- выполнение работниками одних и тех же действий многократно;

- внедрение новых информационных систем.

Когда описывать бизнес-процессы необязательно:

- предприятие небольшое с малым количеством сотрудников;

- единственная деятельность компании – проектирование, где все проекты отличаются друг от друга;

- фирма только открылась, ей предстоит интенсивный рост и изменение всех процессов.

Иногда описание бизнес-процессов путают с должностными инструкциями. Это совершенно разные документы.

- В должностной инструкции изложен порядок работы отдельного сотрудника, а в бизнес-процессе – нескольких специалистов, работающих над одним процессом.

- Должностная инструкция описывает функции работника, занимающего конкретную должность, а бизнес-процесс содержит цикл операций в рамках выполнения определенной задачи.

- Бизнес-процесс имеет конечную цель и требования к результату.

Этапы описания

Существует 2 модели описания бизнес-процессов:

- Модель «как есть» (в переводе с английского – as is). Демонстрирует текущие бизнес-процессы, которые нужно изучить и описать.

- Модель «как должно быть» (переводится как to be). Создается исходя из анализа предыдущей модели, если нынешние бизнес-процессы оказываются неэффективными, несовершенными.

Модель «как есть» строится следующим образом:

- Собираем команду специалистов, которые задействованы в конкретном бизнес-процессе, в т. ч. аппарат управления.

- Собираем все необходимое для входа (информацию о ресурсах, мощностях, требованиях к качеству, времени обработки и исполнения заказов), обозначаем конечный результат.

- Формулируем этапы на основании собранных данных в ходе интервью с работниками. Персоналу можно задать такие вопросы:

- Какие действия включены в процесс?

- Как выполняется действие и где это происходит?

- Кто ответственный за конкретную операцию?

- Какой результат?

- Как понять, что рабочий цикл закончен?

- Какие документы сопровождают завершение цикла?

- Куда эти документы потом передаются.

- Отображаем результаты в виде описания или графической нотации.

Управление бизнес-процессами

Работа с бизнес-процессами в компании невозможна без управления, в противном случае не удастся эффективно реализовать ее потенциал и достичь успеха.

Управление бизнес-процессами (BMP) предполагает системный подход к проведению мероприятий по их оптимизации, повышению точности и скорости выполнения. Такое управление может осуществляться неавтоматизированным путем или включать автоматизированные средства.

Можно выделить 4 этапа BPM, прохождение каждого из которых находится под чутким управлением менеджера.

- Моделирование. Предполагает выявление и описание бизнес-процессов с разграничением зон ответственности лиц, на которых возложено управление.

- Исполнение. Работники выполняют свои обязанности в соответствии с поставленными задачами.

- Контроль. Действия подчиненных строго контролируются, ежедневно отслеживается выполнение плана. На основании этих данных руководство может принять решение о поощрении персонала, штрафах, возмещении дополнительных расходов.

- Улучшение. Анализируется результат бизнес-процесса, выявляются ошибки, слабые стороны. На базе этого проводится оптимизация для улучшения результатов в следующих циклах.

Грамотное управление бизнес-процессами на предприятии – залог правильно поставленных задач и хороших результатов.

Как появилось BPM

Компании растут и развиваются. У них начинает повышаться потребность в правильной организации взаимодействия специалистов из разных отделов и отработке механизма передачи компетенций. Размер предприятия при этом практически не имеет значения.

По мере развития прогресса появляются новые технологии, способствующие облегчению рабочих циклов в различных сферах. Каждый новый инструмент в управлении процессами более эффективный и гибкий, по сравнению с предыдущими.

Автоматизировать управление бизнес-процессами требовалось всегда. Давно, когда таких технологий еще не было, предприниматели внедряли в свой бизнес различные стандарты и концепции, которые быстро устаревали. С распространением IT-технологий они стали применяться и в бизнесе, в т. ч. помогали создавать первые программы по управлению бизнес-процессами. Со временем такие системы трансформировались в полноценные BPM.

Модель зрелости BPM

Модель зрелости бизнес-процессов демонстрирует стадии управления ими. По мере перехода от низких уровней к более высоким можно наблюдать, как управление приобретает детализированный характер. Процессы из хаотичных становятся управляемыми, а компания получает возможность контролировать все, что происходит внутри нее.

Моделирование бизнес-процессов

Моделирование необходимо, чтобы представить бизнес-процесс в таком виде, который максимально точно и полно опишет его с учетом поставленной задачи.

На практике применяют различные подходы к моделированию, что позволяет выделить три основных вида:

- Структурное моделирование – применяется для исследования текущих и разработки новых систем. Здесь есть три подвида:

- функциональное – бизнес-процесс показан как последовательность действий, использующих конкретные ресурсы, от входа к выходу;

- имитационное (второе название – моделирование поведения) – схема строится с учетом временных интервалов, показывает, что происходит под воздействием внутренних и внешних условий;

- информационное – демонстрирует связи между объектами и их свойства.

- Объектно-ориентированное моделирование – процессы представлены в виде набора объектов с событиями и условиями, детализация отсутствует. Говоря об объекте, подразумевают любой предмет, преобразуемый по ходу выполнения процесса.

- Интегрированное моделирование – включает модели разных видов и позволяет создать схему, которая представит комплексно объект моделирования.

Нотации моделирования бизнес-процессов

Существуют стандартизированные условные обозначения или нотации бизнес-процессов, которые используются во всем мире.

- BPMN – помогает демонстрировать бизнес-процесс представителям разных аудиторий.

BPMN - SADT – используется для создания функциональной модели.

- DFD – стандарт для макропроцессов в бизнесе.

- WFD – стандарт для бизнес-процессов нижнего уровня с возможностью демонстрации последовательности работ с учетом времени.

- ARIS – применяется для создания, анализа, внедрения и улучшения бизнес-процессов.

- EPC – показывает вход и выход процесса в ходе моделирования сложных комплексов.

- STD – показывает, как ведет себя система при внешнем управляющем воздействии.

- UML – описывает требования к ИС.

- ERM – описывает концепцию бизнес-процесса.

- FCD – описывает действия, исполнителей, оборудование и данные с помощью символов.

- RAD – описывает и анализирует функциональные элементы, наглядно демонстрирует их взаимодействие.

- ANSI – набор блок-схем для демонстрации хода процесса.

- IDEF – набор инструментов для разделения и объединения блоков (IDEF0), изображения процесса (IDEF3) и др.

- Unified Modeling Language – средства визуализации, конструирования, документирования систем и процессов.

- Цветные сети Петри – демонстрируют переходы, изображают события и действия.

- Дорожки Брюса Силвера – дополнение к другим нотациям, применяется, чтобы показать, как переходит ответственность от одного участника к другому.

- Карты потоков создания ценности – набор условных обозначений, которые показывают затраты времени и ресурсов.

Сравнение нотаций

Выше перечислено много различных нотаций, но на практике чаще всего применяется две наиболее популярные – BPMN и ARIS eEPS. Сравним их.

В целом нотация BPMN имеет более широкий инструментал и удобнее в использовании. Возможность представить схематически как отдельный цикл работы, так и несколько взаимосвязанных процессов позволяет применять нотацию при моделировании практически всех возможных бизнес-процессов.

Программы и сервисы для создания модели бизнес-процесса

Для моделирования применяют специальный софт и сервисы. Они позволяют построить схему с использованием общепринятых условных обозначений, обеспечивают наглядность и доступность информации.

Программы:

- Bizagi Process Modeler;

- Visual Paradigm;

- ELMA BPM;

- Fox Manager;

- ARIS Express;

- Business Studio;

- ABC-FlowCharter;

- CorelFlow;

- Visio;

- Proplan;

- Ablauf-Profi;

- Vamos-BE;

- SYCAT;

- AENEIS;

- ARISToolset;

- AIBAS;

- Camunda-modeler.

Онлайн-сервисы:

- сайт Diagram.ly;

- сервис на сайте yWorks.

Внедрение бизнес-процессов

На предприятии может внедряться как обновленный, улучшенный бизнес-процесс, так и совершенно новый. В обоих случаях можно выделить несколько этапов внедрения:

- Ознакомление. Сообщаем коллективу работников о новой системе, вводим в курс дела.

- Вовлечение. Рассказываем о преимуществах, акцентируем внимание на выгодах, которые заставят персонал работать эффективнее.

- Тестирование. Запускаем программу на одном производственном участке. Еще один вариант проверки: по новому алгоритму может работать один специалист.

- Обучение. Если получены положительные результаты A/B-тестирования, обучаем остальных сотрудников работать по новым правила: рассказываем об обязанностях, описываем функционал автоматизированных систем и т. д.

- Применение. После обучения всех сотрудников полноценно запускаем бизнес-процесс.

- Контроль. Регулярно проверяем, справляется ли персонал с новыми обязанностями, соблюдают ли алгоритм в своей работе. Обязанности по управлению могут быть возложены на руководителей отделов или специально выделенных сотрудников.

Важно, чтобы сотрудники понимали свою зону ответственности и работали в соответствии с новой схемой.

Оптимизация бизнес-процессов

После создания и внедрения бизнес-процесса предстоит его оптимизация. В ходе нее нужно усовершенствовать алгоритм так, чтобы разные процессы в компании увязались друг с другом и выполнялись четко, слаженно, без обрывов и перерасхода любых ресурсов.

Можно выделить 2 большие группы методов оптимизации:

- Методы «здравого смысла».

- Методы «бережливого производства».

Рассмотрим, что входит в каждую группу.

Методы «здравого смысла»:

- удаление дублирующихся операций;

- исключение лишнего контроля и операций;

- автоматизация операций, которые часто повторяются;

- равномерное распределение ресурсов;

- корректировка составляющих (технологий, материалов, производственного цикла и т. д.);

- упрощение процесса;

- комплексная стандартизация;

- ускорение (запараллеливание процессов);

- сокращение количества операций, затрат, продолжительности цикла.

Методы «бережливого производства» предполагают:

- минимизацию ожидания на всех уровнях: от простоя транспорта до времени согласования заказов;

- исключение перепроизводства;

- минимум лишних действий сотрудников, обусловленных нерациональными условиями работы и плохим планированием;

- сокращение потерь времени на перемещение участников процессов;

- страховку от дефектов продукта, которые позднее может потребоваться устранять;

- поддержание достаточного объема запасов.

Потребность в оптимизации бизнес-процессов можно обнаружить вскоре после их запуска.

Автоматизация бизнес-процессов

Один из основных методов оптимизации бизнес-процессов – автоматизация. Она предполагает внедрение специализированного программного обеспечения, которое помогает ускорить, упростить, облегчить выполнение ряда операций.

Так, с помощью автоматизации бизнес-процессов удается проще и быстрее решать следующие задачи:

- собирать информацию;

- формировать отчеты;

- передавать информацию из отдела в отдел;

- снижать затраты ресурсов;

- быстро обмениваться задачами и данными между сотрудниками и клиентами;

- повышать эффективность всей организации.

Существуют различные системы автоматизации: от привычных корпоративных CRM до многофункциональных EPR. Выбор того или иного ПО определяется задачами бизнес-процесса.

Преимущества внедрения процессного управления

Автоматизация бизнес-процессов позволяет:

- непрерывно собирать информацию;

- выполнять однотипные операции быстрее;

- заменять человека в решении задач, которые не требуют интеллектуального вовлечения;

- повышать качество и скорость работы специалистов;

- быстро осуществлять обмен информацией и задачами между сотрудниками и подразделениями;

- положительно влиять на точность управления;

- выполнять несколько задач параллельно;

- быстро принимать решения в типовых ситуациях;

- быстро формировать отчеты.

Реинжиниринг и постоянное совершенствование

Каждая компания уникальна, поэтому нельзя закрепить четкий порядок реинжиниринга, который будет актуален для всех. Но можно выделить 5 основных этапов, на которые могут ориентироваться предприятия, планируя реинжиниринг бизнес-процессов.

- Определяем потребности компании и основания для проведения реинжиниринга. Здесь нужно провести анализ и понять, что в бизнес-процессе идет не так.

- Формируем группу. Можно найти специалистов со стороны или задействовать своих компетентных сотрудников.

- Намечаем основные бизнес-процессы. Здесь важно точно выявить проблемы, понять потребности клиентов, сформулировать задачи и цель компании.

- Меняем подход. Нужно пересмотреть тактику создания бизнес-процесса и его реализации, при необходимости не ограничиться улучшением прежнего алгоритма, а полностью изменить ее.

- Подключаем сотрудников. Реинжиниринг требует тестирования, а работники, которые будут непосредственно реализовывать обновленную схему, дадут обратную связь.

Реинжиниринг – управленческий метод, который позволяет исправлять проблемы по мере их возникновения. Одновременно можно реинжинирить до 20% от общего числа бизнес-процессов на предприятии.

Постоянное совершенствование, напротив, позволяет прорабатывать множество процессов последовательно или одновременно, что существенно улучшает бизнес-процессы в компании.

Постоянное совершенствование характеризуется:

- непрерывностью изменений;

- постепенной работой

- командным подходом;

- охватом всего предприятия;

- принципом бездефектности (работа на опережение).

Таким образом, удается контролировать и постоянно улучшать текущие бизнес-процессы в компании, не прибегая к глобальным изменениям.

Пример анализа и оптимизации бизнес-процессов

Исходные данные: Предприятие по производству мебели из натурального дерева.

После проведенного анализа бизнес-процессов, стало очевидно, что в компании есть проблемы:

- слишком большие сроки поставки, о чем свидетельствуют жалобы клиентов;

- производственный отдел регулярно простаивает из-за задержек поставок лакокрасочных материалов (ЛКМ).

На основании выявленных проблем были поставлены цели:

- организовать поставку ЛКМ в срок;

- ускорить изготовление и поставку готового продукта клиентам до прописанных в договоре 10 дней.

В рамках оптимизации решено предпринять следующие меры:

- заключить договор с другим поставщиком ЛКМ;

- обучить работников производственного отдела смежным операциям и временно задействовать их на других участках в случае возможных простоев по любым причинам.

Ошибки при внедрении систем управления

- Неверная постановка целей и задач.

- Несогласованность подразделений.

- Несоответствие возможностей и желаний.

- Слишком подробное описание бизнес-процесса.

- Стремление описать все процессы в компании.

- Использование собственных придуманных условных обозначений вместо общепринятых нотаций.

- Путаница между бизнес-процессами компании и IT-среды.

- Ожидание прибыли (измеримой ценности) от любых бизнес-процессов.

- Стремление создать идеальный бизнес-процесс.

Часто задаваемые вопросы

При внедрении ВРМ-системы ее поддержкой может заниматься как разработчик, так и штатный аналитик компании. Специально обучаться этому не нужно, достаточно пройти инструктаж. Процесс внедрения индивидуальный и может занимать от 2-3 недель до 2 месяцев в зависимости от ряда факторов.

Моделирование бизнес-процесса позволяет увидеть все его этапы и операции пошагово в виде схемы, изучить работу изнутри, выявить «узкие места». Регламентировать процессы целесообразно, когда в компании осуществляется более 1000 регулярных управленческих воздействий.

Управление бизнес-процессами актуально для компаний, которые:

- интенсивно расширяются;

- имеют сложное производство;

- требуют особого подхода при выпуске продукта;

- ориентированы на прогресс;

- продают франшизу;

- стремятся снизить затраты.

Чаще всего для этого приглашают стороннего специалиста, который работает в команде с компетентными сотрудниками компании.

Реинжиниринг предполагает пересмотр и улучшение всех бизнес-процессов на предприятии ради получения конкурентных преимуществ. Проводится при принятии новых стандартов или полном реформировании. При оптимизации изменения касаются лишь отдельных бизнес-процессов в 1-2 направлениях.

Бизнес-процесс – это последовательность действий сотрудников. Может быть задействовано несколько работников или один, но в любом случае имеется лицо, которое является потребителем для этого продукта на коммерческой или некоммерческой основе.

Функциональный подход характеризуется набором функций, которые распределяются между структурными подразделениями.

Процессный подход предполагает командную работу всего коллектива во главе с аппаратом управления, направленную на выполнение последовательности операций с целью достижения результата. По сути, это множество бизнес-процессов, которые связаны друг с другом.

Процессный подход позволяет ответить на вопрос «Как нужно делать?», что дает более высокую результативность в масштабе всей компании. При этом предприятие имеет возможность расширяться, открывая филиалы с аналогичными бизнес-процессами, непрерывно улучшая работу.

Все зависит от задач компании. Серьезные требования к BPMS, предъявляемые крупными корпорациями, могут оказаться совершенно неактуальными для среднего и малого бизнеса.

Сквозными называют бизнес-процессы, в которых задействованы разные структурные, функциональные или административные подразделения.

Процессная иерархия позволяет разделить все процессы в компании на несколько групп, которые располагаются в иерархическом порядке: основные – вспомогательные – процессы управления.

Заключение

Внедрение и управление бизнес-процессами – важная часть работы компании, которая стремится ставить конкретные задачи и достигать целей при минимальных затратах ресурсов. Чтобы повысить эффективность предприятия, важно грамотно описать бизнес-процессы, внедрить их на производстве и непрерывно контролировать. Регулярная оптимизация позволяет быстро устранять «узкие места» и текущие сложности, всплывающие в процессе работы.

https://tinyurl.com/3wtzzrx5