Скорее всего, вы уже слышали о бережливом подходе, SWOT-анализе и ключевых компетенциях. А что вы думаете об анализе рисков и вознаграждений, инновационном цикле и стратегическом планировании человеческого капитала? В книге «Ключевые модели менеджмента» по каждой модели дается руководство, когда и как ею лучше всего воспользоваться, указываются степень реальной работоспособности модели, ее преимущества и недостатки. Книга содержит множество иллюстраций, помогающих понять сущность предложенных моделей.

Гербен ван ден Берг, Марсель ван Ассен, Пауль Питерсма. Ключевые модели менеджмента. 60 моделей, которые должен знать каждый менеджер. – М.: Бином. Лаборатория знаний, 2016. – 320 с.

Книга включает три части:

- Стратегические модели (позиционирование / цели). Эти модели полезны при анализе и планировании стратегической позиции компании.

- Тактические модели (проектирование / организация). Модели этого рода можно использовать для организации процессов, происходящих в компании, а также для распределения ресурсов. При анализе и создании совершенных организаций они помогают получить ответы на вопросы, начинающиеся со слова «как».

- Операционные модели (реализация / выполнение). Этими моделями можно воспользоваться для изменения компаний и для внедрения в них передового опыта. Они помогают получить ответы на вопросы «кто?», «что?» и «когда?»

Часть I. Стратегические модели

Матрица Ансоффа (матрица «продукция — рынки»). См. Игорь Ансофф. Новая корпоративная стратегия. – СПб.: Питер, 1999. Игорь Ансофф. Стратегический менеджмент. – СПб.: Питер, 2009.

Матрица BCG была разработана в 1970-е гг. компанией Boston Consulting Group. Теперь это один из самых известных методов, применяемых для планирования портфеля продуктов (товарного ассортимента) и в основе которых лежит концепция жизненного цикла продукта (рис. 1). Основная идея этого метода: у компании должен быть портфель продуктов, в котором имеются товары и услуги как с высокими темпами роста объема продаж (чтобы обеспечивать получение необходимых ей денег в настоящее время), так и с низкими, предназначенные для генерирования дополнительных денежных средств, которые нужны ей для обеспечения долгосрочного успеха.

Рис. 1. Матрица BCG; звезда – инвестируйте, дойная корова – снимайте урожай, трудный ребенок – удерживайте, собака – продавайте или ликвидируйте

Критики справедливо обращают внимание, что вложение денег в продукт или в товарную группу не приводит автоматически к росту соответствующего рынка или к повышению его/ее доходности.

Стратегия голубого океана. При использовании стратегии голубого океана основное внимание уделяется созданию новых рынков еще на этапе разработки и совершенствования продукции. Под голубыми океанами в этом случае понимаются никем не оспариваемые рыночные территории, действуя на которых компания удовлетворяет новые потребности клиентов. См. У. Чан Ким, Рене Моборн. Стратегия голубого океана. Как найти или создать рынок, свободный от других игроков. – М.: Манн, Иванов и Фербер, 2016.

Конкурентный анализ: пять сил Портера. При проведении конкурентного анализа М. Портера (1998) изучаются пять фундаментальных конкурентных сил, которые определяют степень привлекательности отрасли (рис. 2). Конкурентный анализ помогает понять зависимости, существующие в отрасли, и динамику их изменений и позволяет компании принимать стратегические решения исходя из наиболее защищенной и экономически привлекательной позиции. См. Джоан Магретта. Ключевые идеи. Майкл Портер. Руководство по разработке стратегии.

Рис. 2. Пять сил Портера

У модели есть один серьезный недостаток: в ней обычно уделяется повышенное внимание внешним силам и тем способам, при помощи которых компания может им противостоять. Но в ней в гораздо меньшей степени учитываются сильные стороны самой компании и ее способность создавать свои компетенции независимо от внешних сил.

Ключевые компетенции. Под ключевой компетенцией понимается уникальное свойство, которым обладает или может обладать компания и которое позволяет компании быть лучше других. В основе лежит следующая идея: важнейшими составляющими, определяющими устойчивость конкурентного преимущества компании, являются ее уникальные материальные и нематериальные активы. См. Гари Хамел, Коимбатур Кришнарао Прахалад. Конкурируя за будущее. Создание рынков завтрашнего дня. – М.: Олимп-Бизнес, 2014.

Модель роста Грейнера помогает выявлять проблемы, с которыми скорее всего столкнется динамично развивающаяся компания, понять их основную причину и постараться противодействовать им еще до того, как они возникнут (рис. 3). Модель демонстрирует, что изменения в управленческом стиле, организационных структурах и механизмах координации деятельности являются неотъемлемой частью развития компании на разных этапах. Аналогичные идеи высказывает Ицхак Кальдерон Адизес в книге Как преодолеть кризисы менеджмента.

Рис. 3. Модель роста Грейнера

Сценарное планирование подразумевает разработку альтернативных вариантов будущего развития внешней среды компании. Видя совокупность возможных моделей мира, лица, принимающие решения, лучше информированы, и поэтому их действия, основанные на этих знаниях, с большей вероятностью окажутся успешными (подробнее см. Матс Линдгрен, Ханс Бандхольд. Сценарное планирование: связь между будущим и стратегией). Компания Royal Dutch Shell пользуется сценариями для достижения множества целей. Royal Dutch Shell указывает четыре причины, объясняющие, почему сценарное планирование является важным инструментом для развития стратегий:

- Наличие противоречащих допущений.

- Признание того факта, что степень неопределенности может быть разной.

- Расширение перспектив.

- Разрешение дилемм и конфликтов.

Модель стратегического управления человеческими ресурсами представляет собой структурный подход к разработке стратегии человеческих ресурсов и соответствующему ей плану действий (рис. 4). Основная идея этой модели: стратегическое планирование человеческого капитала является процессом, осуществляемым по принципу «сверху вниз», а его результаты материальны по своей природе, численно измеряемы и подтверждаемы.

Рис. 4. Стратегическое управление человеческими ресурсами

Стратегическое планирование человеческого капитала. Человеческий капитал можно определить, как совокупность опыта, навыков, умений и знаний, которыми обладают люди, работающие в компании (см. также Интеллектуальный капитал: наличие, структура и оценка). Модель включает следующие составляющие:

- анализ имеющегося человеческого капитала;

- анализ возможных демографических изменений, связанных с нынешним составом рабочей силы;

- разработку сценария, позволяющего прогнозировать изменения в компании и на рынке труда.

SWOT-анализ помогает компании рассмотреть свою нынешнюю позицию с точки зрения своих сильных и слабых сторон, возможностей и угроз (рис. 5). К сожалению, модель не помогает справиться с решением непростой задачи по переводу полученных результатов в стратегические альтернативы.

Рис. 5. SWOT-матрица

Цепочка создания ценности. В варианте, предложенном М. Портером (1985), сущность конкурентного преимущества можно понять только в том случае, если подходить к изучению компании в целом. Ценовое преимущество и преимущество, основанное на дифференциации, можно достичь, если рассмотреть цепочку видов деятельности, которыми занимается компания, чтобы предложить потребителям необходимую им ценность.

Рис. 6. Анализ цепочки создания ценности

Управление, осуществляемое с учетом стоимости компании (value-based management, VBM), — это инструмент, используемый корпорацией для достижения своей максимальной стоимости. Модель используют при составлении финансовой отчетности. В этом случае доходы сравниваются с начислениями на капитал (здесь имеет место экономическая добавленная стоимость). VBM также можно воспользоваться для составления смет капитальных вложений и определения их окупаемости, а также для проведения анализа инвестиций. В ходе применения этой модели необходимо уделить внимание следующим четырем областям, от которых зависит ее успешность: измерениям стоимости, менеджменту, мотивации, образу мышления.

Ценностные дисциплины Трейси и Вирсемы. М. Трейси и Ф. Вирсема (1995) утверждают, что существуют три ценностные дисциплины (рис. 7), наличие которых позволяет компании приносить пользу своим потребителям:

- операционное совершенство, достигаемое в ходе оптимизации текущих расходов;

- лидерство по продукции, позволяющее предлагать на рынке лучший продукт (лучший технически и с использованием новейших технологий), а самое главное — быть первым, кто его таким предлагает;

- близость к потребителям, благодаря которой компания может предлагать им лучшее в целом решение; этого можно добиться, если внимательно относиться к запросам своих клиентов и оперативно на них реагировать.

Рис. 7. Ценностные дисциплины

Часть II. Тактические модели

Модель 7S по своему предназначению является диагностической. В основе модели лежит одна важная идея: все эти семь составляющих должны быть согласованы друг с другом, так как в этом случае происходит их усиление. Семь взаимозависимых организационных элементов при классификации делятся на две группы: «жесткую» и «мягкую». В «жесткую» группу (или определяемую рациональным способом, или материальную по своей природе) включают стратегию, структуру и системы, в «мягкую» (эмоциональную) — общие ценности, стиль, персонал и навыки и умения (рис. 8).

Рис. 8. Модель 7S

Функционально-стоимостной анализ (его также иногда называют учетом затрат по видам деятельности) является моделью учета затрат. Он предназначен для разнесения всех расходов по отдельным категориям исходя из времени, затрачиваемого на виды деятельности, которые связаны с производством товаров и предоставлением услуг потребителям. В традиционных моделях учета затрат косвенные издержки (накладные расходы) распределяются пропорционально объемам продукции. Из-за этого затраты на продукты, которые выпускаются в больших количествах, как правило, завышаются, а на товары и услуги, производимые в малых объемах, — занижаются. В отличие от традиционных методов учета затрат при использовании модели функционально-стоимостного анализа (ФСА) определяются реальные затраты, связанные с товарами, потребителями или услугами, для чего косвенные издержки распределяются по видам продукции не на основе объема, а на основе требуемых или фактически выполненных видов деятельности (подробнее см. Метод АВС: попроцессное калькулирование затрат; критику ФСА см. Введение в управленческий учет теории ограничений Голдратта).

Теории Е и О Бира и Нориа. Теория Е — создание экономической ценности, величину которой часто выражают в виде акционерной стоимости. Теория О — формирование у персонала компании способностей, позволяющих ему реализовать выбранную стратегию и учиться разбираться в вопросах эффективности изменений (рис. 9). Возможно, целесообразно попытаться объединить эти теории.

Рис. 9. Теории Е и О

Бенчмаркинг. Под бенчмаркингом понимают системное сопоставление организационных процессов и эффективности деятельности, проведенное на основе заранее выбранных индикаторов. Цель бенчмаркинга — выявить разрыв между лучшими из достигнутых результатов и теми, которые компания показывает в настоящее время, чтобы разработать новые стандарты и / или улучшить процессы. Выделяют четыре вида бенчмаркинга:

- Внутренний — сопоставление результатов деятельности и применяемых приемов в разных подразделениях компании, т. е. в бизнес-единицах.

- Конкурентный — сравнение показателей и результатов деятельности компании с показателями и результатами деятельности ее непосредственных конкурентов.

- Функциональный — сравнение показателей и результатов деятельности компаний из одной отрасли.

- Общий — сравнение показателей и результатов деятельности компаний из разных отраслей, проводимое для нахождения наиболее эффективных методов работы.

Реинжиниринг бизнес-процессов. М. Хаммер и Дж. Чампи (1993) определяют реинжиниринг бизнес-процессов (business process redesign, BPR) как фундаментальный пересмотр и радикальную модернизацию организационных процессов, проводимые с целью значительного улучшения текущих показателей деятельности, в частности, по затратам, качеству, услугам и срокам (см. Майкл Хаммер, Джеймс Чампи. Реинжениринг корпорации. Манифест революции в бизнесе. СПб.: Издательство СПбГУ, 1999). Реинжиниринг бизнес-процессов трудно реализуем на практике. Нехватка должным образом подготовленных менеджеров, способных умело управлять проектами этого рода, ограниченная поддержка со стороны руководства и «делегирование» проектов BPR отделам информационных технологий приводят, как правило, к неудачному исходу (критику BPR см. Михаил Рыбаков. Бизнес-процессы: как их описать, отладить и внедрить).

Конкурирующие ценности, влияющие на организационную эффективность. Р. Квин и Дж. Рорбах (1983) постарались более глубоко разобраться с критериями организационной эффективности. Результатом их работы стала трехкоординатная шкалированная или пространственная модель с такими основными направлениями, как:

- внутренняя сфокусированность компании, противопоставленная внешней;

- гибкость компании, противопоставленная стабильности;

- ориентация на процессы, противопоставленная ориентации на цели (средства их достижения).

Рис. 10. Конкурирующие ценности

Модель внутренних процессов. В ее основе лежит иерархия, а основное внимание уделяется измерениям, документации и управлению информацией. Такая ориентация работает на укрепление стабильности и помогает осуществлять контроль. Иерархическая система, как складывается впечатление, функционирует лучше всего, когда поставленная задача хорошо всем понятна и когда время для ее решения не поджимает.

Модель открытых систем. Она базируется на органической системе, а ставка делается на гибкость, готовность к действиям, рост, приобретение ресурсов и внешнюю поддержку. Все процессы этого рода по своей природе являются инновационными и креативными. Сотрудников в этом случае не контролируют, а воодушевляют.

Модель рациональной цели. Эта модель строится на прибыли, при этом главным считаются рациональные действия. В ней предполагается, что планирование и задание целевых ориентиров в конечном счете обеспечат нужные показатели эффективности производства. В этом случае ставятся четкие и понятные задачи, формулируются цели, а потом осуществляются нужные действия.

Модель человеческих отношений. Здесь за основу взяты сплоченность и моральный дух, а в работе акценты ставятся на человеческие ресурсы и профессиональную подготовку. Люди рассматриваются не как обособленно работающие личности, а как сотрудничающие друг с другом члены одной общественной системы, зависящие от того, как будут развиваться события в компании.

Семь навыков преуспевающих людей. С. Кови (1989) утверждает, что преуспевающие люди обладают семью навыками, благодаря которым они добились успеха и в жизни, и в бизнесе (подробнее см. Стивен Кови. 7 навыков высокоэффективных людей, рис. 11).

Рис. 11. Семь навыков Кови

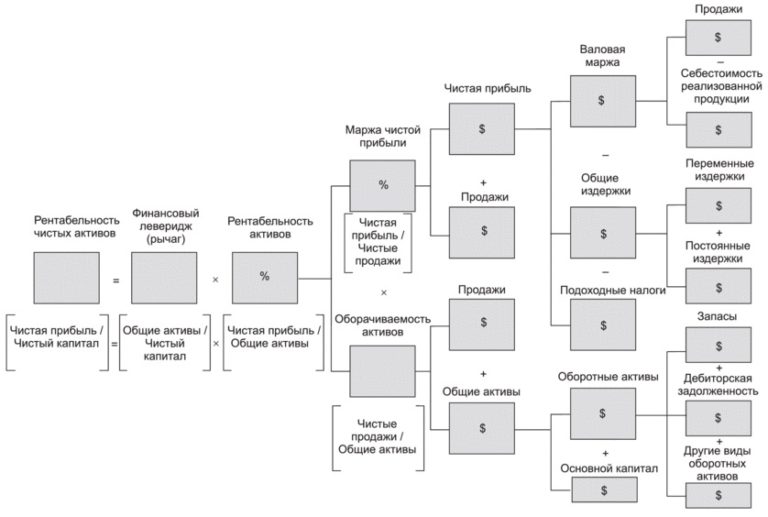

Анализ DuPont. Чтобы показать, как разные факторы влияют на важнейшие финансовые показатели компании, например, на рентабельность используемого капитала (return on capital employed, ROCE) или рентабельность собственного (акционерного) капитала (return on equity, ROE), можно воспользоваться анализом DuPont. Хотя упомянутые коэффициенты можно рассчитать на основе простых формул, эта модель помогает более глубоко разобраться во всех основных составляющих, которые входят в эти коэффициенты (о коэффициентах см. Уолш. Ключевые показатели менеджмента). Применяемый в этом случае подход напоминает анализ чувствительности — в том смысле, что с его помощью можно спрогнозировать изменчивость одной или нескольких исходных переменных (рис. 12 и 13).

Рис. 12. Прибыльна собственный капитал

Рис. 13. Анализ DuPont; чтобы увеличить изображение кликните на нем правой кнопкой мыши и выберите Открыть картинку в новой вкладке

Не умаляйте важности нефинансовых аспектов, которые при этом подходе не учитываются.

Отпускная заводская цена — это современный метод пополнения активов, позволяющий снизить транспортные расходы и повысить эффективность цепи поставок. Согласно этому методу, ритейлеры просят своих поставщиков отпускать им продукцию по заводским ценам, т. е. без добавления к ней расходов производителя на доставку товаров в организацию розничной торговли. Получив продукты на таких условиях, ритейлер сразу начинает нести за них ответственность, т. е. сам контролирует пополнение своих запасов, сам забирает продукцию у поставщика по мере возникновения потребности в ней. Метод особенно хорошо подходит для случая, когда число поставщиков в цепи поставок намного больше числа ритейлеров. При таком подходе члены цепи поставок сотрудничают на этапе координации, т.е. вместо запасов используется информация. Как следствие – частые поставки небольших объемов продукции, размер которых определяется темпами ее фактического потребления (речь идет о так называемой «вытягивающей» системе; подробнее см. Джеймс Вумек. Бережливое производство).

Маркетинг-микс, или 4Р Котлера. Также известный как 4Р, маркетинг-микс используется для описания стратегической позиции продукта на рынке. Основная идея, лежащая в основе этой модели, заключается в том, что все маркетинговые решения относятся, как правило, к одной из четырех контролируемых переменных: продукту (характеристики), цене, месту (дистрибуции), продвижению (рис. 14). Подробнее см. работы Филипа Котлера.

Рис. 14. Маркетинг-микс

Восемь фаз изменений — это системный подход, предложенный Дж. Коттером и позволяющий успешно осуществить преобразования, которые окажутся устойчивыми. Коттер подчеркивает важность прохождения через все восемь фаз:

- Формирование чувства крайней необходимости.

- Формирование коалиций.

- Четкое формулирование видения.

- Доведение видения до всех заинтересованных лиц.

- Наделение сотрудников необходимыми полномочиями, чтобы они могли устранять возникающие препятствия.

- Обеспечение краткосрочных побед.

- Закрепление успеха для поддержания устойчивого прогресса.

- Привязка результатов.

Подробнее см. Джон П. Коттер. Впереди перемен.

Модель закупок Кралича применяется для определения подходящей стратегии закупок товара (услуги), позволяющей оптимизировать соотношение расходов и рисков. Основная идея модели — «минимизация уязвимости поставок и достижение максимально возможной потенциальной покупательной способности» (рис. 15).

Рис. 15. Четыре квадранта модели закупок Кралича

Бережливый подход / «точно в срок». Компания старается избавиться от потерь или неэффективно выполняемых действий (по-японски это называется «муда*), т. е. от всего, что, как полагают, не нужно для производства товара или услуги. При бережливом подходе источником всех зол считаются запасы. Бережливый подход побуждает любую компанию постоянно выявлять и ликвидировать источники потерь, добиваясь при этом так называемых семи нулей:

- нулевого числа дефектов;

- нулевого числа избыточных партий;

- нулевого числа наладок и настроек;

- нулевого числа поломок;

- нулевого числа (лишних) разгрузочно-погрузочных работ;

- нулевого числа задержек;

- нулевого числа отклонений.

Пятая дисциплина — модель, созданная П. Сенге (1990), в которой описываются пять дисциплин, необходимых для формирования «обучающейся организации»: личное совершенствование, интеллектуальные модели, общее видение, групповое обучение и системное мышление. Последняя из перечисленных составляющих, системное мышление, является интегрирующей, т. е. объединяет все дисциплины. Под дисциплиной в данном случае понимается совокупность изучаемых принципов и приемов, которые мы затем используем на практике.

Пятая дисциплина является моделью, которой можно воспользоваться для создания «обучающейся организации», т. е. такой, где люди постоянно повышают свой профессионализм и благодаря этому могут получать все более высокие результаты, которых они на самом деле хотят добиться; где стимулируются новые и все более масштабные формы мышления; где коллективные устремления не загоняются в жесткие рамки и где люди все время учатся видеть окружающий их мир целостно.

Модели Сенге позволяют создать более комфортные рабочие места, где людям легче проявлять свои творческие способности. Использование системного мышления для интеграции других составляющих пятой дисциплины помогает добиться более целостного, холистического, понимания того, что происходит в жизни организации (подробнее см. Питер Сенге. Пятая дисциплина. Искусство и практика обучающейся организации).

Шесть сигм. Название «шесть сигм» (6 sigma) заимствовано из терминологии статистики. Сигма — это математический символ, используемый для обозначения среднеквадратического отклонения. «Шесть сигм» — это такой уровень эффективности процесса, при котором на каждый миллион возможностей или операций приходится не более 3,4 дефекта. Такого уровня можно добиться за счет сокращения изменений в процессе и осуществления контроля за ним. Чтобы выйти на такой уровень качества, надо улучшить процессы. В состав модели входят как «жесткие» приемы, так и «мягкие». К «жестким» относятся структурированный подход к решению проблем, инструменты стратегического контроля процессов и приемы управления проектом. В число «мягких» включены управление персоналом, поддержка креативности и мотивация добиваться совершенства (подробнее см. Пит Панде, Ларри Холп. Что такое «шесть сигм»? и Концепция шести сигм).

Теория ограничений. Сущность теории ограничений (the theory of constraints, TOC) заключается в том, что результаты на выходе любой производственной системы определяются ее самым слабым звеном. Каждая система функционирует в условиях тех или иных ограничений, мешающих ей добиваться конечной цели — получению денег. В теории ограничений утверждается, что устранение самого крупного препятствия (узкого места) приводит к увеличению объема производства, особенно если это узкое место возникло из-за предыдущих действий. Контроль за темпом функционирования производственной системы в этой модели осуществляется на основе принципа «барабан — буфер — веревка». В качестве барабана выступает узкое место (задает общий темп), роль веревки выполняет планирование товарно-материальных ценностей, а буфера — наличие запасов, не позволяющих узкому месту привести к «пересыханию» потока.

В книге «Цель» (1984) Э. Голдратт и Дж. Кокс показывают действие этого принципа на примере бойскаутов. Их отряд не может маршировать быстрее, чем движется самый медленно идущий подросток (являющийся в данном случае препятствием).

В модели теории ограничений акцент делается на совершенствование системы. Голдратт и Кокс повышенное внимание уделяют различным финансовым и операционным показателям, которые свидетельствуют о том, каким был вклад анализируемого участка в достижение цели:

- Результат на выходе (после прохождения всей системы) — разница между финансовым потоком на входе и на выходе.

- Запас — все финансовые средства, инвестированные в систему для приобретения активов, которые затем следует продать.

- Операционные издержки — все затраты, понесенные системой при трансформации запаса в конечный результат (например, расходы на труд, товарно-материальные ценности, амортизацию).

Часть III. Операционные модели

Сбалансированная система показателей была предложена P. Капланом и Д. Нортоном в 1992 г., как альтернатива традиционным приемам оценки деятельности. При использовании традиционных приемов все внимание уделялось только финансовым показателям, а выводы делались лишь на основе прошлых результатов деятельности компании. Сбалансированная система показателей — это метод нисходящего (сверху вниз) анализа, по результатам которого для компании формулируются основные задачи и цели. Выбор основных факторов, применяемых в каждой базовой составляющей этой системы (здесь они называются перспективами), зависит от миссии и видения компании, которые совместно определяют ее долгосрочное видение. Благодаря такому подходу компания может отслеживать свои задачи, стратегию и цели (вести мониторинг) и при необходимости оперативно вносить корректировки (см. P. Каплан и Д. Нортон. Сбалансированная система показателей. – М.: Олимп-Бизнес, 2016; рис. 16).

Рис. 16. Сбалансированная система показателей

Командные роли по Белбину. Белбин (1985) выделяет девять взаимодополняющих ролей, исполняемых членами успешно действующих бизнес-команд, которые можно классифицировать следующим образом:

Рис. 17. Командные роли по Белбину; сравните с четырьмя ролями Адизеса.

Анализ ролей, выполняемых членами команды при применении модели Белбина, особенно полезен в ситуациях, когда надо сформировать команду, способную выполнить поставленную ей задачу, для которой необходимо иметь определенный набор навыков и умений и комбинацию ролей или оптимизировать взаимодействие в уже созданной команде.

При применении этой модели люди начинают лучше разбираться и в себе, и в динамике командных действий. Хотя выделенные роли являются взаимодополняющими, ситуация, при которой на одну роль имеется несколько претендентов, может быть фатальной: слишком много желающих в команде выступить в роли координатора приведет к столкновению интересов, а наличие двух аналитиков может задержать продвижение команды к цели, так как потребуется дополнительное время, чтобы эти члены команды пришли к согласию.

В этой модели не рассматривается важный вопрос межличностных отношений, существующих внутри команды. Многие команды, которые выглядят образцовыми лишь на бумаге, в реальной жизни не могут функционировать нормально, так как на практике должного согласования в действиях их членов нет. Верно и то, что даже если человеку никогда не приходилось выступать в роли координатора, в случае необходимости он может сыграть эту роль.

Дисконтированный поток денежных средств. Этот метод используется для оценки привлекательности будущих инвестиционных проектов. Анализ дисконтированных потоков денежных средств (discounted cash flow, DCF) применяется для определения величины будущих чистых потоков денежных средств, получаемых в ходе реализации программы проектных капиталовложений, которые приводятся (дисконтируются) к текущей стоимости. Для этого берутся прогнозные значения будущих чистых потоков денежных средств, которые затем дисконтируются (чаще всего на основе средневзвешенной стоимости капитала) до приведенных стоимостей. Эти стоимости используются для оценки потенциала данного инвестиционного проекта. Если значение, полученное по результатам DCF, будет выше текущей стоимости инвестиционного проекта, то этот вариант, скорее всего, окажется выгодным (подробнее см. раздел Чистая приведенная стоимость в заметке Оценка эффективности инвестиций).

Кайдзен / гемба. Японское слово «кайдзен» буквально означает изменения (кай), проводимые с целью улучшения (дзен). Ключевыми элементами этого подхода являются: качество, усилия, желание проводить изменения и коммуникации. Основой кайдзен является дом гемба (место, где производится продукция или предоставляются услуги), включающий в себя пять составляющих:

- командную работу;

- личную дисциплину;

- высокие нравственные качества;

- кружки качества;

- предложения по совершенствованию.

Подробнее см. Масааки Имаи. Кайдзен. Ключ к успеху японских компаний и Масааки Имаи. Гемба Кайдзен. Путь к снижению затрат и повышению качества.

Управленческие роли по Минцбергу. В начале XX в. французский промышленник Анри Файоль описал задачу менеджеров как комбинацию из организационной, координационной, плановой, контролирующей и управленческой составляющих. Однако Генри Минцберг не был убежден, что эти пять видов деятельности в полной мере охватывают то, чем на самом деле занимаются менеджеры. Рассматривая эти вопросы в свете «фактов», а не «мифов» о том, как менеджеры якобы обычно работают (рис. 18), Минцберг выделяет десять ролей менеджеров, объединенные в три группы (рис. 19).

Рис. 18. Мифы менеджмента

Рис. 19. Управленческие роли по Минцбергу

Анализ основных причин / анализ Парето относится к методам решения проблем, которые предназначены для выявления основных причин или событий, породивших анализируемую проблему. В основе этой модели лежит диаграмма Исикавы (ее также называют диаграммой «рыбья кость» или причинно-следственной диаграммой), названная так в честь ее автора Каору Исикавы (рис. 20). На этой диаграмме показываются причины, вызвавшие основное событие. Впервые этот метод был использован в 1960-е гг. и теперь считается одним из семи базовых инструментов, применяемых при управлении качеством. В их число помимо диаграммы Исикавы также входят гистограммы, контрольные листы, контрольные карты, диаграммы Парето (рис. 21), структурные схемы и диаграммы разброса (подробнее см. Семь основных инструментов контроля качества и АВС-анализ и принцип Парето для бизнеса).

Рис. 20. Причинно-следственная диаграмма, отражающая сбои при выпечке печенья

Рис. 21. Диаграмма Парето

Шесть шляп мышления соответствуют шести видам мышления, связанным со стратегиями. Эдвард де Боно (1985) утверждает, что человеческое восприятие и мышление включают различные составляющие. Большинство людей формируют в себе лишь узкие мыслительные способности, из-за чего их мышление ограничено. Де Боно уверен, что, выделяя и используя различные подходы к мышлению, люди могут добиться более высокой производительности и лучшего взаимодействия.

Модель шести шляп мышления побуждает нас переходить от привычного нам мыслительного процесса к более широкому, который помогает нам в полной мере понимать всю сложность принимаемых решений и видеть возможности, упускаемые при традиционном мышлении, так как теперь важные решения можно рассматривать в разных перспективах (подробнее см. Эдвард де Боно. Шесть шляп мышления).

Цикл Деминга (цикл PDCA) — планируй (plan), выполняй (do), проверяй (check study), действуй (act) — может быть использован как метод совершенствования деятельности. Он представляет логическую последовательность четырех шагов, направленных на постоянное улучшение и обучение (подробнее см. У. Эдвардс Деминг. Выход из кризиса: Новая парадигма управления людьми, системами и процессами; рис. 22).

Рис. 22. Цикл Деминга

Карта потока создания ценности. При бережливом подходе компания основное внимание уделяет повышению потребительской ценности и устранению шагов, не добавляющих ценности (потерь). Карта потока создания ценности используется в компаниях, в которых внедрена философия бережливого подхода. На эту карту наносятся, а затем анализируются виды деятельности, добавляющие и не добавляющие потребительскую ценность товару, а также выделяются отдельные шаги в информационных потоках и процессах. Другими словами, такая карта наглядно демонстрирует, какие виды деятельности повышают потребительскую ценность товара, а какие нет. Благодаря своей жесткой структуре, этот метод часто помогает значительно оптимизировать работу и выявить виды деятельности, которые нужны для этого (рис. 23).

Рис. 23. Пример карты потока создания ценности