бизнес-тренер, консультант, коуч

Чтобы выстроить успешный бизнес, ваша компания должна быть лучшей и притягательной как для клиентов так и для сотрудников и инвесторов. Посредственные компании проигрывают. Только уникальные – лучшие– побеждают.

Вы, наверное, думаете: «Спасибо! Неужели вы считаете, что я, как руководитель, здесь надрываюсь изо всех сил, чтобы построить убогую средненькую компанию? Вы уж лучше скажите, что еще я должен сделать, чтобы построить лучшую компанию?».

Все просто. Все дело в Системе управления бизнесом – Бизнес Системе /Производственной Системе.

Бизнес Система нужна компаниям у которых есть рыночные амбиции на занятие лидирующей позиции или их удержание и они ищут инструменты и систему средства для достижения этих целей.

БС оптимально подойдет как компаниям со штатом от 200 и более человек, так и крупным международным Холдингам.

ДЛЯ ЧЕГО КАЖДОЙ КОМПАНИИ НУЖНА БИЗНЕС-СИСТЕМА?

Прежде всего, причина экономическая – фирмам нужна существенное улучшение финансовых показателей. Компаниям нужна бизнес-система, которая основана на передовых методах управления, чтобы иметь четкий, понятный способ достижения любых, и, в первую очередь, амбициозных целей.

Традиционная модель, когда наши заводы (дистрибуция) к себестоимости изделий прибавляют прибыль, и отсюда получается продажная цена, по которой они нам предлагают свою продукцию, уже не устраивают рынок. Покупатель готов покупать, но — по устраивающей его цене. Хотите заработать? Нет вопросов. Но тогда поработайте и с себестоимостью, добейтесь серьезного ее снижения. Если вы этого не умеете — хорошо, мы вас научим. Научим с помощью ПС.

Себестоимость продукции, если это необходимо, надо снижать на 20, 30 и даже 50 процентов. На первый взгляд, это кажется невозможным, но если рынок этого действительно требует, если кто-то может производить эту продукцию в полтора-два раза дешевле, значит, наши специалисты выйдут на площадку и найдут там резервы.

Сейчас рынок диктует свои условия, которые становятся жестче с каждым годом. Для того чтобы выжить в сложившихся обстоятельствах, компаниям уже недостаточно просто производить продукцию, которая пользуется спросом, – необходимо обладать ярко выраженными конкурентными преимуществами. Бизнес-система и будет тем конкурентым преимуществом, которое обеспечит конкурентоспособнсть, рост и занятие лидирующих позиций на рынке. Успешный опыт реализации бизнес-систем в других компаниях по всему миру, только укрепляет веру руководства компании в необходимость внедрения Бизнес Системы.

Бизнес Система Nemirovsky & Starozhukova Bussines System (N&S BS) - «единая бизнес система /производственная система», основанная на самом передовом опыте во всех ключевых сферах бизнеса – «Золотой стандарт конкурентоспособной компании».

ЦЕЛЬ ПОСТРОЕНИЯ БИЗНЕС СИСТЕМЫ: ВЫСТРОИТЬ КОНКУРЕНТОСПОСОБНЫЙ БИЗНЕС - КОМПАНИЮ С САМОЙ СОВРЕМЕННОЙ СИСТЕМОЙ УПРАВЛЕНИЯ

Цель Глобальной Бизнес Системы /Производственной Системы: «Создать компанию, конкурентоспособную на мировом уровне управления» или «управление производством мирового класса» (World Class Manufacturing - WCM).

Фактически цель БС:

- Обеспечивать ускоренный Рост;

- Создавать продукты как «Apple»;

- Обеспечивать уровень обслуживание клиентов на уровне выдающегося сервиса

- Выращивать лучших управленцев-лидеров высочайшего и мирового класса

- Создавать корпоративную культуру как в лучших ИТ компаниях – Google, Facebook…

- Обеспечивать вовлеченность людей как лучшие мировые компании

- Обеспечивать эффективность на уровне мировых компаний (выручка на сотрудника), ROE, ROS…

При разработке Бизнес Системы мы ставили себе цель - построить компанию с Системой управления нового поколения. И мы кропотливо, старательно и досконально изучали опыт успешнейших мировых компаний Лидеров, лидирующих компаний СНГ от очень крупных до небольших, но также занимающих лидирующее положение на рынке. Мы изучили самые разные отрасли от автомобилестроения до компаний ИТ индустрии: от GE, Apple, Facebook, Google, DuPont, Toyota, Nissan, …. КАМАЗ….. до СКМ.

Для тех компаний, кто хочет улучшить результаты без бюджета – мы использовали технологию Лосады, нематериальное стимулирование, эффект драйва (Д. Пинк) и счастья на работе (Ш, Ачор) , опираясь на последние исследования в области психологии, лучшие практики Facebook, Google и других передовых компаний в области управления людьми.

Для тех, кому нужно что –то нешаблонное, мы взяли технологии Эдварда де Боно, Джона О`Киффа и др - из них разработана и оттестирована Собственная технология.

По сути БС обеспечивает комплексный системный подход к управлению развитием предприятий компании или Группы Компаний. Фактически внедряя Бизнес Систему Вы получаете аутсорсинг Лучших мировых практик менеджмента и Систему генерирования прибыли и управления бизнесом, которое обеспечит конкурентоспособность компании фактически на мировом уровне с точки зрения управления бизнеса.

НА ЧЕМ БАЗИРУЕТСЯ КОНЦЕПЦИЯ N&SBS?

Главная задача руководителя состоит в том, чтобы назначить как можно больше людей, ответственных за результат (Прибыль, продажи, затраты, сервис….). И тогда мы формируем команды Трансформации ответственные за рост, команды Трансформации ответственные за повышение эффективности бизнеса, команды трансформации ответственные за клиентский сервис…. И т.д. Потом менеджмент, ответственный за результат:

Менеджер в магазине ответственный за полку. Он владелец полки, он отвечает за прибыль с полки и мотивируется от этой прибыли (продаж)…

БИЗНЕС СИСТЕМА ИМЕЕТ: 7 ГЛОБАЛЬНЫХ НАПРАВЛЕНИЙ, 10 СТРАТЕГИЧЕСКИХ ЭЛЕМЕНТОВ, 35 ТОЧЕК РОСТА (7 Х 10 Х 35)

12 (10 +2) элементов БС

Что это за БС, которая должна преобразить «Бизнес /Компанию» до неузнаваемости? Что скрывается за названием «Бизнес-система» — по существу?

Структура Бизнес Системы /Производственной системы в базовом варианте основана на 10 стратегических и 2 операционных элементах, сгруппированных в 10 метрик:

БЭ № 1. Амбициозные цели, Видение и стратегия развития

БЭ № 2. «Клиенты на всю жизнь»;

БЭ № 3. Команда Сильнейших руководителей Лидеров – мирового уровня. Управление талантами

БЭ № 4. ТРАНСФОРМАЦИЯ компании. Навигаторы и команды трансформации

БЭ № 5. ПОСТОЯННЫЕ УЛУЧШЕНИЯ и инновации.

БЭ № 6. Процессная модель управления бизнесом в рамках БС

БЭ № 7. Стандартизованная работа

БЭ № 8. Управление людьми 3.0 уровень лучших мировых практик

БЭ № 9. целевой Маркетинг и продажи в рамках Бизнес Системы

БЭ № 10. Система управления в рамках Бизнес Системы (СУР руководителя)

БЭ № 11. Финансы и Управленческий учет в рамках Бизнес Системы

БЭ № 12. Инструменты БС

БЭ № 2. «Клиенты на всю жизнь»;

БЭ № 3. Команда Сильнейших руководителей Лидеров – мирового уровня. Управление талантами

БЭ № 4. ТРАНСФОРМАЦИЯ компании. Навигаторы и команды трансформации

БЭ № 5. ПОСТОЯННЫЕ УЛУЧШЕНИЯ и инновации.

БЭ № 6. Процессная модель управления бизнесом в рамках БС

БЭ № 7. Стандартизованная работа

БЭ № 8. Управление людьми 3.0 уровень лучших мировых практик

БЭ № 9. целевой Маркетинг и продажи в рамках Бизнес Системы

БЭ № 10. Система управления в рамках Бизнес Системы (СУР руководителя)

БЭ № 11. Финансы и Управленческий учет в рамках Бизнес Системы

БЭ № 12. Инструменты БС

ГЛОБАЛЬНЫЙ ПРОЕКТ ВНЕДРЕНИЯ БС СОСТОИТ ИЗ РЯДА СТРАТЕГИЧЕКИХ ПРОЕКТОВ:

ГЛОБАЛЬНЫЙ ПРОЕКТ ВНЕДРЕНИЯ БС «20 ШАГОВ К УСПЕХУ И ЛИДЕРСТВУ НА РЫНКЕ». Срок реализации 2,5 - 3 года 2016-2018.

Реализуется в среднем – по 4-10 Стратегических Проекта в год в зависимости от размера компании и ее готовности к Трансформации;

Реализуется в среднем – по 4-10 Стратегических Проекта в год в зависимости от размера компании и ее готовности к Трансформации;

ОТ ПРОЕКТОВ ТРАНСФОРМАЦИИ К БИЗНЕС СИСТЕМЕ ЗА 3 ГОДА

- 35 ТОЧЕК РОСТА И 35 ОТВЕТСТВЕННЫХ ЗА ИХ РОСТ:

1) 21 ТОЧКА РОСТА: КОМАНДЫ ТРАНСФОРМАЦИИ БИЗНЕСА, ОТВЕЧАЮЩИЕ ЗА РОСТ (ПРОДАЖ, УЛУЧШЕНИЕ СЕРВИСА, СНИЖЕНИЕ ЗАТРАТ) – 21 СТРАТЕГИЧЕСКИЙ ПРОЕКТ И 10 ОПЕРАЦИОННЫХ

2) 3 ТОЧКИ РОСТА: СОТРУДНИКИ, ОТВЕЧАЮЩИЕ ЗА РОСТ (МЕНЕДЖЕР, ОТВЕТСТВЕННЫЙ ЗА ПОЛКУ /ТОВАРНУЮ ГРУППУ )

3) 3 ТОЧКИ РОСТА: РУКОВОДИТЕЛИ, ОТВЕЧАЮЩИЕ ЗА БИЗНЕС ПРОЦЕССЫ

4) 5 ТОЧЕК РОСТА: КОМАНДЫ БУДУЩИХ «START UP» ПРОЕКТОВ;

5) 3 ТОЧКИ РОСТА: WORK OUT «ПРОРАБОТКА»

2) 3 ТОЧКИ РОСТА: СОТРУДНИКИ, ОТВЕЧАЮЩИЕ ЗА РОСТ (МЕНЕДЖЕР, ОТВЕТСТВЕННЫЙ ЗА ПОЛКУ /ТОВАРНУЮ ГРУППУ )

3) 3 ТОЧКИ РОСТА: РУКОВОДИТЕЛИ, ОТВЕЧАЮЩИЕ ЗА БИЗНЕС ПРОЦЕССЫ

4) 5 ТОЧЕК РОСТА: КОМАНДЫ БУДУЩИХ «START UP» ПРОЕКТОВ;

5) 3 ТОЧКИ РОСТА: WORK OUT «ПРОРАБОТКА»

А также

6) ТОЧКИ РОСТА: МАЛЫЕ ГРУППЫ, РАБОТАЮЩИЕ НАД МАЛЕНЬКОЙ ПРОБЛЕМОЙ

7) ТОЧКИ РОСТА: РАБОЧИЕ ГРУППЫ ОТВЕТСТВЕННЫЕ ЗА ВСЕ В КОМПАНИИ (КОМИТЕТЫ)

7) ТОЧКИ РОСТА: РАБОЧИЕ ГРУППЫ ОТВЕТСТВЕННЫЕ ЗА ВСЕ В КОМПАНИИ (КОМИТЕТЫ)

- 3 ВОЛНЫ ТРАНСФОРМАЦИИ КОМПАНИИ И 21 -25 СТРАТЕГИЧЕСКИХ ПРОЕКТОВ ТРАНСФОРМАЦИИ КОМПАНИИ

1 ВОЛНА ТРАНСФОРМАЦИИ - РЕАЛИЗАЦИЯ 10 СТРАТЕГИЧЕСКИХ ПРОЕКТОВ ЗА 1 ГОД

(год 1)

(год 1)

СП № 1 «Трамплин»: Разработка Видения и Стратегии развития компании;

Цель Проекта «Трамплин» – сформировать амбициозные цели трансформации, сформировать Видение и Стратегию развития, Стратегические направления для реализации Видения.

СП № 2 «5С»: Улучшаем условия работы и создаем идеальную чистоту на рабочих местах;

Цель Проекта «5С» – вовлечь людей в процесс трансформации и навести порядок, выработать Привычку соблюдать Стандарты работы.

СП № 3 «Ускоренный Рост». Выбор 20% рынков /сегментов / клиентов, которые обеспечивают 80% результата и фокусировка на них;

Проект «Поиск Стран / Регионов /Дистрибуторов/Клиентов» с высоким потенциалом Роста продаж.

СП № 4 «Клиенты на всю жизнь».

В нем все внимание на работу с клиентом. Управление методом ежемесячного посещения клиентов. Закрепить ответственных ТОП ов за Vipами

СП № 5 Внедряем «Эталонный участок /эталонный регион / эталонный продукт …»

СП № 6 «Моя карьера»

Стратегический Проект обеспечивающий карьерный рост и кадровый резерв высококлассных менеджеров:

СП № 7«РАЗРАБОТКА: Инновации, биржа идей»

Проект формирования Системы генерации и внедрения бизнес идей

СП № 8 «Постоянный поиск Лучших мировых Практик менеджмента» и внедрение в компании

Создать Библиотеку лучших Практик как мировых так и внутрикорпоративных.

СП № 9 «Маяк». Постоянное мониторинг реализации Глобальной БС.

Визуализация результатов

СП № 10 «КАСКАД» на 2 уровень управления: Знания, навыки и умения»

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 1 ВОЛНЫ

2 ВОЛНА ТРАНСФОРМАЦИИ - РЕАЛИЗАЦИЯ СТРАТЕГИЧЕСКИХ ПРОЕКТОВ ПО ГОДАМ

(год 2)

Цель Проекта «Трамплин» – сформировать амбициозные цели трансформации, сформировать Видение и Стратегию развития, Стратегические направления для реализации Видения.

СП № 2 «5С»: Улучшаем условия работы и создаем идеальную чистоту на рабочих местах;

Цель Проекта «5С» – вовлечь людей в процесс трансформации и навести порядок, выработать Привычку соблюдать Стандарты работы.

СП № 3 «Ускоренный Рост». Выбор 20% рынков /сегментов / клиентов, которые обеспечивают 80% результата и фокусировка на них;

Проект «Поиск Стран / Регионов /Дистрибуторов/Клиентов» с высоким потенциалом Роста продаж.

СП № 4 «Клиенты на всю жизнь».

В нем все внимание на работу с клиентом. Управление методом ежемесячного посещения клиентов. Закрепить ответственных ТОП ов за Vipами

СП № 5 Внедряем «Эталонный участок /эталонный регион / эталонный продукт …»

СП № 6 «Моя карьера»

Стратегический Проект обеспечивающий карьерный рост и кадровый резерв высококлассных менеджеров:

СП № 7«РАЗРАБОТКА: Инновации, биржа идей»

Проект формирования Системы генерации и внедрения бизнес идей

СП № 8 «Постоянный поиск Лучших мировых Практик менеджмента» и внедрение в компании

Создать Библиотеку лучших Практик как мировых так и внутрикорпоративных.

СП № 9 «Маяк». Постоянное мониторинг реализации Глобальной БС.

Визуализация результатов

СП № 10 «КАСКАД» на 2 уровень управления: Знания, навыки и умения»

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 1 ВОЛНЫ

2 ВОЛНА ТРАНСФОРМАЦИИ - РЕАЛИЗАЦИЯ СТРАТЕГИЧЕСКИХ ПРОЕКТОВ ПО ГОДАМ

(год 2)

СП № 11 «Днк Лидерства: Подготовка руководителей – лидеров мирового класса»

Оценка и дифференциация

Сессия «А++»

СП № 12 «КАЧЕСТВО мирового уровня: ВНЕДРЕНИЕ ПРОЦЕСНОЙ МОДЕЛИ УПРАВЛЕНИЯ «Клиент – Поставщик»»

СП № 13 «Вовлечен. Мотивирован. Счастлив»

СП № 14 «Атмосфера юмора, уюта и комфорта»

СП № 15 развития корпоративной культуры «Ген компании»

СП № 16 "КАСКАД 3 " – каскад знаний и вовлечение персонала 3 уровня.

СП № 17 "Достичь большего вместе" - система мотивации и вовлеченности

СП № 18 «Хватит терять». Строим бережливое предприятие и офис

СП № 19 «Постоянные улучшения». Увидеть разрыв и разработать мероприятия на устранения.

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 2 ВОЛНЫ

Оценка и дифференциация

Сессия «А++»

СП № 12 «КАЧЕСТВО мирового уровня: ВНЕДРЕНИЕ ПРОЦЕСНОЙ МОДЕЛИ УПРАВЛЕНИЯ «Клиент – Поставщик»»

СП № 13 «Вовлечен. Мотивирован. Счастлив»

СП № 14 «Атмосфера юмора, уюта и комфорта»

СП № 15 развития корпоративной культуры «Ген компании»

СП № 16 "КАСКАД 3 " – каскад знаний и вовлечение персонала 3 уровня.

СП № 17 "Достичь большего вместе" - система мотивации и вовлеченности

СП № 18 «Хватит терять». Строим бережливое предприятие и офис

СП № 19 «Постоянные улучшения». Увидеть разрыв и разработать мероприятия на устранения.

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 2 ВОЛНЫ

3 ВОЛНА ТРАНСФОРМАЦИИ - РЕАЛИЗАЦИЯ СТРАТЕГИЧЕСКИХ ПРОЕКТОВ ПО ГОДАМ

(год 3)

(год 3)

СП № 20 «Компания мечты» : «Оплата труда – европейского уровня, атмосфера, условия работы и интересные Проекты »

СП № 21 «Лидер по эффективности»

СП № 22 «Стать № 1 – лидер Сегмента / отрасли»

СП № 23 «Качество на уровне «0» отклонений» . Программа Стандарт бизнеса, являющаяся одним из важнейших элементов Бизнес-системы

СП № 24 «Проект «Выпуск / продажа продуктов с высокой добавленной ценностью» как Apple, Porsche, Lexus….»

СП № 25 «Каскад 4….»

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 3 ВОЛНЫ

СП № 21 «Лидер по эффективности»

СП № 22 «Стать № 1 – лидер Сегмента / отрасли»

СП № 23 «Качество на уровне «0» отклонений» . Программа Стандарт бизнеса, являющаяся одним из важнейших элементов Бизнес-системы

СП № 24 «Проект «Выпуск / продажа продуктов с высокой добавленной ценностью» как Apple, Porsche, Lexus….»

СП № 25 «Каскад 4….»

АУДИТ ВНЕДРЕНИЯ ПРОЕКТОВ ТРАНСФОРМАЦИИ 3 ВОЛНЫ

ОПЕРАЦИОННЫЕ ПРОЕКТЫ

ОП № 1 «ВИЗУАЛИЗАЦИЯ»

ОП № 2 «СТАНДАРТИЗАЦИЯ» - ФОРМИРОВАНИЕ СОП ПО СТРАТЕГИЧЕСКИ ВАЖНЫМ ПРОЦЕССАМ

ОП № 3 «ДОСКА РЕШЕНИЯ ПРОБЛЕМ» ВНЕДРЕНА ВО ВСЕХ ПОДРАЗДЕЛЕНИЯХ

ОП № 4 «ПАРТНЕРСКИЙ ОХВАТ» НА БАЗЕ ПРИНЦИПА «ПАРТНЕРСКОГО ОХВАТА»

ОП № 5 «ПРОБЛЕМА – БРИЛЛИАНТ. НАЙТИ И РЕШИТЬ ПРОБЛЕМУ»

ОП № 6 «МОЙ НАСТАВНИК»

ОП № 7 «ПОСТОЯННАЯ РАБОТА ПО СТАНДАРТИЗАЦИИ ПРОЦЕССОВ»

ОП № 8 «ВОЙНА ПОТЕРЯМ»

ОП № 2 «СТАНДАРТИЗАЦИЯ» - ФОРМИРОВАНИЕ СОП ПО СТРАТЕГИЧЕСКИ ВАЖНЫМ ПРОЦЕССАМ

ОП № 3 «ДОСКА РЕШЕНИЯ ПРОБЛЕМ» ВНЕДРЕНА ВО ВСЕХ ПОДРАЗДЕЛЕНИЯХ

ОП № 4 «ПАРТНЕРСКИЙ ОХВАТ» НА БАЗЕ ПРИНЦИПА «ПАРТНЕРСКОГО ОХВАТА»

ОП № 5 «ПРОБЛЕМА – БРИЛЛИАНТ. НАЙТИ И РЕШИТЬ ПРОБЛЕМУ»

ОП № 6 «МОЙ НАСТАВНИК»

ОП № 7 «ПОСТОЯННАЯ РАБОТА ПО СТАНДАРТИЗАЦИИ ПРОЦЕССОВ»

ОП № 8 «ВОЙНА ПОТЕРЯМ»

В ЧЕМ ОТЛИЧИЕ ГЛОБАЛЬНОЙ БИЗНЕС СИСТЕМЫ NEMIROVSKY & STAROZHUKOVA BUSSINES WAY (BS N&S BW) ОТ ДРУГИХ ПРОИЗВОДСТВЕННЫХ СИСТЕМ / БИЗНЕС СИСТЕМ

В чем отличие Глобальной Бизнес Системы Nemirovsky & Starozhukova bussines Way (BS N&S BW) от других Производственных Систем / Бизнес Систем, таких как:

• Производственная Система Тойоты - Toyota Production System - TPS

• Производственной Системы Рено- Ниссан (Nissan Production Way)

• Производственной Системы ДюПон -DuPont Production System

• Производственной Системы Рено- Ниссан (Nissan Production Way)

• Производственной Системы ДюПон -DuPont Production System

Все эти Производственные Системы / Бизнес Системы в основе своей делают фокус своей работы на повышении эффективности, снижении затрат и устранении потерь. В отличие от этих Производственных Систем (они, безусловно, очень эффективные – поэтому мы их тоже используем), тем не менее, наша Бизнес Система более комплексная, сформирована на 2-х Фокусах внимания:

• С одной стороны, – это рост доходов бизнеса (продажи…) и валовой прибыли – Бизнес Систем используемых P&G и другими компаниями для прорывного роста продаж;

• С другой стороны, – это лучшие практики по повышению эффективности, снижению затрат и устранению потерь которые базируются на ключевых элементах Производственной Системы Тойота и др передовых компаний.

• С другой стороны, – это лучшие практики по повышению эффективности, снижению затрат и устранению потерь которые базируются на ключевых элементах Производственной Системы Тойота и др передовых компаний.

А также на:

• Системе сбалансированных показателей (BSC – входит в 75 самых влиятельнейших Систем 21 века)

• Теории ограничений (ТОС)

• Системе нешаблонного мышления в бизнесе (Эдвард Д. Бонно и др.)

• Собственных наработках в т.ч. Проектного управления;

• Теории ограничений (ТОС)

• Системе нешаблонного мышления в бизнесе (Эдвард Д. Бонно и др.)

• Собственных наработках в т.ч. Проектного управления;

Кроме этого, когда компания McKinsey или аналогичная ей внедряет Бизнес Систему и добивается повышения эффективности на 40% и берет за этот Проект миллионы долларов, наша Система, учитывая более комплексный подход, дает более высокие результаты, при этом стоимость Проекта на порядок ниже. Более того – мы формируем Систему, которая переводит вопрос генерирования прибыли почти на автопилот за счет вовлечения в работу персонала всех уровней, которые в дальнейшем используют Систему самостоятельно на местах.

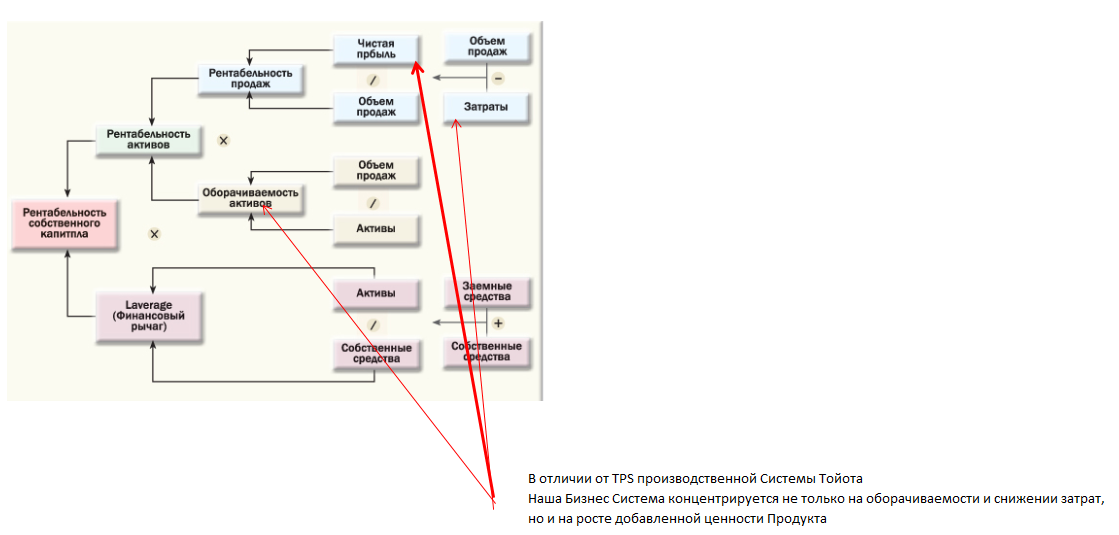

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОВЫШЕНИЕ РЕНТАБЕЛЬНОСТИ ВЛОЖЕННЫХ ДЕНЕГ В БИЗНЕС (БИЗНЕС-НАПРАВЛЕНИЕ, ОТДЕЛЬНУЮ БИЗНЕС-ЕДИНИЦУ)

В отличии от TPS производственной Системы Тойота

Наша Бизнес Система концентрируется не только на оборачиваемости и снижении затрат,но и на росте добавленной ценности Продукта

Наша Бизнес Система концентрируется не только на оборачиваемости и снижении затрат,но и на росте добавленной ценности Продукта

РЕЗУЛЬТАТЫ. БИЗНЕС СИСТЕМА НА ЯЗЫКЕ ЦИФР

Основные результаты этой Системы к которой придет компания, внедрив Бизнес Систему

ОБЩИЙ СОВОКУПНЫЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ ПО ФАКТУ ВНЕДРЕНИЯ 12 ЭЛЕМЕНТОВ БС ОТ СТАРТА ДО РЕАЛИЗАЦИИ ЗА 2,5-3 ГОДА СОСТАВИТ:

• Рост продаж 2 -4,75 раза;

• Рост прибыли минимально в 2,5 -5 раз

• Оборачиваемость активов (запасов, ДЗ) в 2 -3 раза

• Сокращение производственного (операционного цикла) мин в 2 раза

• Рост прибыли минимально в 2,5 -5 раз

• Оборачиваемость активов (запасов, ДЗ) в 2 -3 раза

• Сокращение производственного (операционного цикла) мин в 2 раза

И как скоро происходят первые улучшения?

Мы ожидаем и получаем существенные улучшения показателей уже в первый год внедрения БС: рост выручки 37-55% в $ эквиваленте, рост ROE – 50-100%, рост оборачиваемости запасов и дебиторки на 20-50% , сокращение общей длительности производственного цикла (от поступления заказа до его выполнения) до 90%, существенное сокращение расходов, рост эффективности.

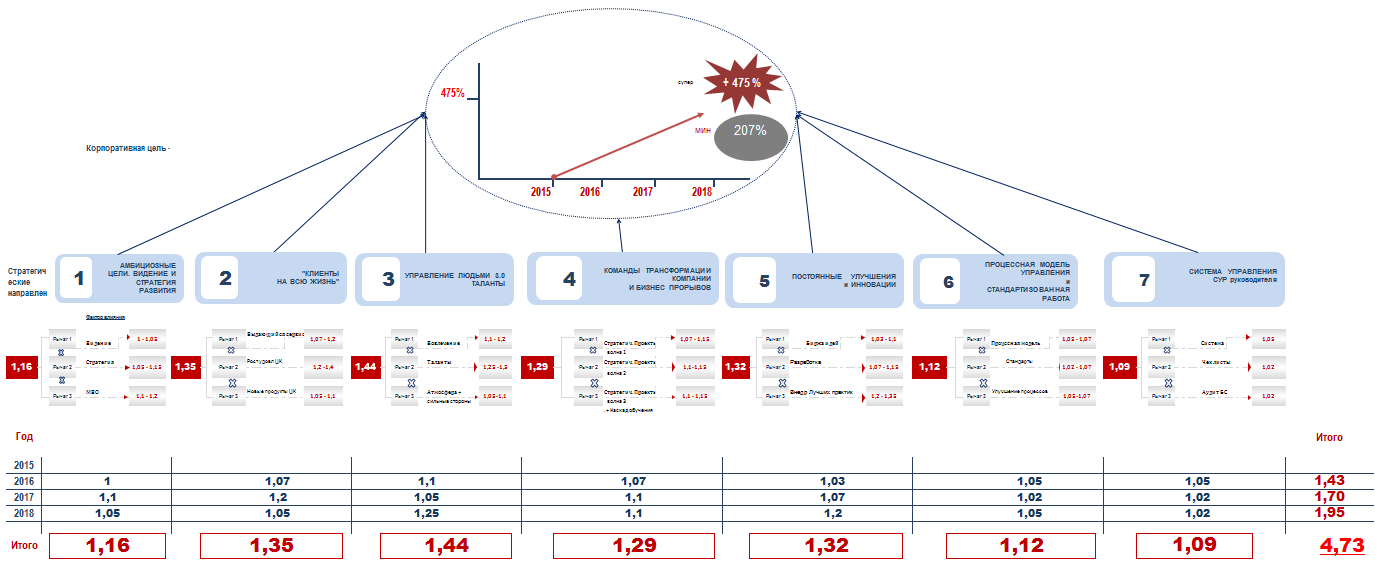

ОПИСАНИЕ РЫЧАГОВ РОСТА ПРИБЫЛИ

Ключевые рычаги Бизнес Системы: 7 Глобальных Рычагов для Роста прибыли

Эти рычаги имеют кумулятивный эффект влияния на бизнес. Каждый рычаг вносит свой вклад в рост прибыли. Это диапазон «от …» и «…до» результатов, которые будут получены при внедрении Бизнес Системы N&SBS.

Рост Прибыли = Рычаг 1 (1,16%) х рычаг 2 (1,35 %) х рычаг 3 (%)….. = 2,07 - 4,73

Вот эти 7 рычагов:

- Рычаг 1: постановка Амбициозных целей, не смотря на кризис, Видение и стратегия его реализации. Вклад этого рычага на итоговую прибыль составляет обычно от 16 до 30%;

- Рычаг 2: Четкое выделение целевого сегмента клиентов (обычно это те 20%, которые обеспечивают 80% результатов. Иногда компании переходят к другим целевым сегментам). Отличное понимание потребностей и обеспечение их 100% удовлетворенности и рост доли кошелька клиента. Принцип «С клиентом на всю жизнь». Этот рычаг обеспечивает рост прибыли на 35 – 65%.

- Рычаг 3: поиск ЛУЧШИХ (управление талантами) и уход от «справедливой» оплаты труда. Влияние данного рычага на рост прибыли составляет 44-65%.

- Рычаг 4: Команды ТРАНСФОРМАЦИИ бизнеса, которые решают самые насущные проблемы бизнеса; Вклад этого рычага в рост прибыли составляет от 29-35%.

- Рычаг 5: профессиональный ЧЕЛОВЕКОМЕНЕДЖМЕНТ нового поколения 3.0, при котором каждый сотрудник вовлечен и всей душой болеют за дело. То, что они делают, они считают своим призванием и любимым делом и полностью отдаются работе со всей страстью и энергией; Они «горят» людей своей работой. В основе «горения» на работе лежит и качество личных взаимоотношений сотрудника и руководителя и «человеческого» фактора в работе с людьми. Что превращает обычное место работы в работу мечты? Прежде всего, важность того, что вы делаете, то как вы ее делаете и какова атмосфера в офисе.

Этот рычаг привносит 32-45% роста прибыли.

- Рычаг 6: Постоянные УЛУЧШЕНИЯ и Инновации. Постоянный поиск и устранение ПРОБЛЕМ; Этот рычаг обеспечивает итоговый рост прибыли на 12-19%

- Рычаг 7: доведение до СОВЕРШЕНСТВА нескольких ключевых – стратегически важных Бизнес процессов и процессная модель управления. Этот рычаг обеспечивает итоговый рост прибыли на 9-15%

7 РЫЧАГОВ РОСТА ПРИБЫЛИ И РЕЗУЛЬТАТЫ КАЖДОГО ИЗ НИХ

(нажмите на изображение чтобы увеличить)

http://beleader.com.ua/