CPV и CPM — это две популярные модели оплаты

интернет-рекламы, где CPV

расшифровывается как Cost Per View (оплата за просмотр), а CPM —

как Cost Per Mille (оплата за тысячу показов). Оба формата используются

на верхних этапах воронки продаж для повышения узнаваемости бренда, привлечения

внимания и знакомства аудитории с продуктом.

Главное различие между ними заключается в том, за

какое именно действие пользователя списываются деньги — за сам факт появления

рекламы на экране (показ) или за удержание его внимания (просмотр).

Подробный разбор метрик

1. CPM (Cost Per Mille)

Деньги списываются каждый раз, когда объявление показывается

1 000 раз. Система не учитывает, смотрел ли человек на баннер или

видеоролик, кликнул ли он по нему или сразу прокрутил ленту дальше.

- Сфера

применения:

Баннерная реклама, таргетированная реклама в соцсетях, охватные медийные

кампании.

- Формула

расчета:

- Плюсы: Самый быстрый и дешевый способ

получить массовый охват аудитории.

- Минусы: Высокий риск «баннерной

слепоты»; вы платите даже за те показы, которые пользователь

проигнорировал.

2. CPV (Cost Per View)

Деньги списываются только тогда, когда пользователь посмотрел

видеоролик в течение определенного времени. Каждая рекламная платформа сама

определяет критерий засчитанного просмотра. Например, на YouTube и в Яндекс

Директе просмотр часто засчитывается после 30 секунд (или при досмотре короткого

ролика до конца), а на других площадках этот порог может составлять 10 или 2

секунды.

- Сфера

применения:

Видеореклама (YouTube, VK Видео, TikTok, Telegram-каналы).

- Формула

расчета:

- Плюсы: Оплата только за вовлеченных

пользователей, которые проявили интерес к контенту.

- Минусы: Требуются большие бюджеты на

создание качественного и удерживающего внимание видео.

Сравнение CPV и CPM

|

Критерий |

CPV (Cost

Per View) |

CPM (Cost

Per Mille) |

|

За что списываются деньги |

За факт просмотра видео (удержание

внимания). |

За 1 000 показов объявления на

экране. |

|

Формат объявления |

Преимущественно видеоролики. |

Баннеры, текст, картинки, видео. |

|

Главная цель кампании |

Вовлечение, близкое знакомство с

продуктом. |

Максимальный охват, узнаваемость

бренда. |

|

Эффективность бюджета |

Выше, так как вы платите за

реальный интерес. |

Ниже, возможны траты на

неэффективные показы. |

Что выбрать для

рекламной кампании?

- Выбирайте

CPM, если

перед вами стоит задача запустить новый продукт на рынок, громко заявить

об акции или максимально быстро рассказать огромному количеству людей о

вашем бренде при ограниченном бюджете.

- Выбирайте

CPV, если

у вас есть качественный видеоконтент и вам важно донести до целевой

аудитории сложную мысль, продемонстрировать продукт в действии и собрать

базу вовлеченных пользователей для дальнейшего ретаргетинга.

Если вы только разбираетесь с интернет-рекламой, наверняка вопрос, как за нее платить, занимает не последнее место. Закупка рекламы с целью продвижения осуществляется по разным моделям, и одной из самых распространенных является CPV. Расшифруем эту аббревиатуру, узнаем, что она означает, и кому подходит данный вариант.

Что такое CPV

Аббревиатура CPV имеет две расшифровки, каждая из которых обозначает разные модели оплаты рекламных объявлений.

В переводе с англ. cost per означает «стоимость за». Таким образом:

- Cost per view – цена одного просмотра рекламы. Учитываются только полностью просмотренные рекламные ролики. Эта модель применяется, когда человек смотрит рекламу по своему желанию. Наблюдая ее в видеосервисах, блогах и социальных сетях, он заинтересовывается описанием и просматривает видео. Таким образом, вы платите только за заинтересованную аудиторию.

- Cost per visitor – цена одного посещения, когда заказчик оплачивает фактические визиты уникальных посетителей на сайт рекламодателя, при том, что при CPC (цена за клик) оплата списывается за клики по рекламе. В случае повторного перехода одного и того же посетителя на сайт по рекламной ссылке плата не взымается.

Как работает оплата за просмотры

Со счета заказчика рекламы списываются деньги за каждый просмотр, если он соответствует выбранным условиям.

На примере Facebook Ads можно увидеть два варианта в настройке кампании:

- максимально полные просмотры ThruPlay – предполагается, что человек просмотрит ролик до конца или хотя бы его первые 15 секунд;

- 2-секундные отрезки – пользователь видит рекламу минимум 2 секунды или дольше.

Для расчета стоимости видеорекламы применяется формула, которую мы рассмотрим далее в статье.

Когда подойдет модель CPV

Реклама по этой модели актуальна в самом верху воронки продаж. Досмотрев ролик до определенного момента или полностью, пользователи услышат и увидят всю важную информацию. Это позволит собрать заинтересованную аудиторию, которую позднее будет легче переводить на следующие уровни воронки с помощью ретаргетинга и превращать в клиентов.

Также эта модель подходит, когда в компании идет плотная работа над брендом, формированием его репутации, повышением лояльности.

Как посчитать CPV

Для расчета затрат на рекламу применяются простые формулы. Данные для них доступны в рекламном кабинете Google Ads и Яндекс Директ.

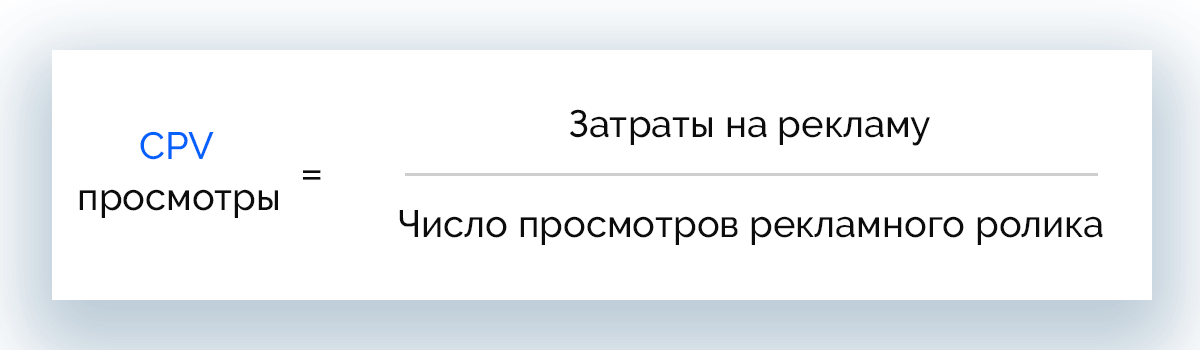

Формула CPV (просмотры)

Чтобы посчитать стоимость одного просмотра рекламы нужно знать, сколько денег было на нее потрачено, а также количество просмотров.

{kind=link}

Cost per view = Затраты на рекламу / Число просмотров рекламного ролика

Формула CPV (посещения)

Чтобы узнать, сколько стоит один визит на сайт, нужно иметь числовые данные о трафике и затраченных на рекламу средствах.

{kind=link}

Cost per visitor = Затраты на рекламу / Количество посетителей, пришедших на сайт с рекламы

Калькулятор расчета

Удобно и быстро рассчитывать показатель с помощью онлайн-сервиса. Для этого достаточно в калькуляторе указать нужные исходные данные, и система тут же посчитает значение стоимости.

В чем отличие CPM от CPV

Эти две модели в интернет-маркетинге часто путают, ведь в обоих случаях пользователь смотрит видеорекламу. Но разница есть, и она очень большая.

CPV – расшифровывается как cost per view – оплачивается 1 просмотр видеорекламы.

CPM – расшифровывается как cost per mille (millennium) – модель, при которой рекламодатель платит за тысячу показов.

При использовании модели оплаты за показы почти всегда можно наблюдать раздражение людей, которые пришли на сайт за интересным контентом, а вынуждены смотреть рекламу, которую не всегда можно пропустить или промотать. В то же время в рамках Cost per view приходят заинтересованные зрители, которые по своей инициативе смотря ваши объявления.

Ключевое отличие заключается в том, что при CPM пользователю навязывается реклама, а при CPV инициатива посмотреть видео исходит от зрителя.

Сравним обе модели более детально.

Параметры | CPV | CPM |

Суть модели | Оплачивается 1 просмотр, соответствующий заданным критериям | Оплачивается 1000 показов рекламы |

Принцип работы | Пользователь смотрит рекламу по своему желанию | Реклама показывается зрителю независимо от того, кликал ли он по видео и хочет ли его просматривать |

Отношение зрителей | Позитивное или нейтральное | Негативное |

Фокус аудитории | Реклама | Контент, который идет после рекламы |

Что получает заказчик рекламы | Пользователи, которых интересуют услуги или товары (предмет рекламы) и которые могут перейти на следующую ступень воронки продаж, медийный YouTube-эффект, виральное распространение действительно креативных видео | Большой охват аудитории, которую может оттолкнуть излишняя навязчивость, реклама показывается ровно столько раз, сколько оплачено |

Степень удержания аудитории | Короткие видео (до 2 минут) досматривает в среднем 50-80% аудитории. | 95% пользователей прерывают рекламу в первые секунды |

Когда стоит использовать | Когда бизнесу нужно привлечь новых посетителей сайта и увеличить конверсию | Когда стоит задача повысить узнаваемость бренда или продукта |

Хронометрах видеорекламы | Без ограничения | 15 секунд |

Когда взымается оплата | Когда пользователь просматривает целый ролик или его часть согласно заданным критериям | Когда в рекламном кабинете фиксируется 1000 показов |

Простейший пример CPM-рекламы – вставки в видео на YouTube, которые автоматически показываются зрителям в начале, середине и конце основного ролика. Просмотр засчитывается через 5 секунд, после чего пользователь может пропустить рекламу.

Пример рекламы с оплатой за просмотры – рекламный пост с видеороликом и привлекающим комментарием в социальных сетях. В данном случае пользователь сам принимает решение, будет ли он смотреть видео и как долго.

Разница между показателями CPV, CPA и CPS

Эти термины визуально очень похожи, поэтому важно понимать, что значит каждый из них, чтобы избежать путаницы.

СРА или Cost per action – оплата за конкретное действие. В качестве оплачиваемого действия может выступать подписка на канал или новости, отправка формы, где указаны контакты, добавление товара в корзину и т. д. Модель не требует тонкой настройки данных о ЦА и плотной проработки рекламы. В этом случае также невозможен слив бюджета, рекламодатель оплачивает только реальные конверсии.

CPS или Cost per sale – оплата за продажу, разновидность CPA. Выбирая эту модель, заказчика не интересует больше кликов или больше переходов – ему нужны реальные продажи. Она подходит для любых коммерческих проектов и интернет-магазинов с возможностью онлайн-оплаты.

Мы видим, что разница между CPA/CPS и CPV колоссальная. Первые применяются в нижней части воронки продаж и нацелены на реальных покупателей, вторую используют в самом начале взаимодействия с потенциальными клиентами на этапе вовлечения.

Преимущества и недостатки CPV (cost per view)

Как и любая другая модель оплаты рекламы CPV имеет плюсы и минусы. Рассмотрим, почему стоит ее выбирать.

Как показатель CPV используется в видеорекламе

Среди маркетологов метрику рассчитывают для объективной оценки уровня конкурентоспособности рекламы на аукционе и спрос на нее у целевой аудитории. Так, если через какое-то время после запуска рекламы показатель начинает расти, это признак того, что на аукционе вскоре может стать трудно конкурировать, а видео надоело аудитории. Если же значение уменьшается, это говорит о возможности привлекать ЦА при меньших затратах и снижении конкуренции среди рекламных материалов.

CPV позволяет увидеть средние затраты рекламодателя на просмотр рекламного видеоролика и получить представление о его эффективности. Если значение показателя оказывается слишком высоким, а его отслеживание не способствует повышению конверсии рекламодателя, оплата рекламы по этой модели становится нецелесообразной.

Отслеживать статистику по показателям рекламных видеороликов позволяют площадки Facebook Ads и myTarget.

Когда лучше использовать CPV в видеорекламе

Выбор данной модели оплаты позволяет решать определенные задачи рекламодателя:

- Заказчик ориентирован только на людей, которые досмотрят видео и заинтересуются предметом рекламы.

- Акцент на заинтересованных людях, которые положительно относятся к рекламному контенту.

- Требуется собрать ЦА для проведения ремаркетинга (контекстная реклама, таргетированная реклама).

Что запомнить про CPV

- Существует 2 модели оплаты рекламы с одним названием – оплата за просмотры ролика и оплата за переходы на сайт. Важно их не путать.

- Покупка рекламы Cost per view нацелена на привлечение внимания к продукту, повышение лояльности и узнаваемости. В этом случае зрители – лица, которым интересен предмет рекламы и которых нетрудно перевести на следующую ступень воронки продаж.

- Реклама с оплатой за визиты используется для привлечения трафика на сайт, роста посещаемости. При этом оплата списывается только за уникальные переходы.

Определение стоимости рекламных кампаний – неотъемлемая часть маркетинга и веб-аналитики. Специальные инструменты, используемые для этого, применяются как в интернет-рекламе, так и в оффлайн-медиа, включая телевиденье, радио, печатные СМИ. Одним из таких инструментов является показатель CPM – это аббревиатура, которую мы рассмотрим в следующем разделе статьи. Рассчитывая его, можно сделать вывод об эффективности конкретной рекламной кампании, а также рационально распределить бюджет.

Что такое CPM

CPM (Cost Per Mille или Cost Per Millenium – так расшифровывается аббревиатура) – термин, который означает стоимость 1000 показов рекламы: текста, баннера, видеоролика или другого блока рекламного характера.

Mille или Millenium переводится с латинского как тысяча. То есть данная модель предполагает фиксированную плату за тысячу неуникальных показов. В интернет-маркетинг она пришла из СМИ, где за рекламу платили пакетом – за 1000 потребителей.

Что нужно знать про CPM

Данная рекламная модель используется при продвижении и имеет ряд основных принципов, в соответствии с которыми работает.

- Учитываются и суммируются только показы. При этом не важно, заинтересовался пользователь и кликнул по объявлению или проигнорировал его. Рекламный бюджет тратится при достижении каждой тысячи.

- Пользователи – исключительно целевые. Рекламные кабинеты Google Ads, Яндекс Директ, Facebook, ВКонтакте позволяют достаточно глубоко сегментировать и сузить аудиторию, используя различные метрики, чтобы показать объявление заинтересованным лицам и сократить расходы.

- За клики по рекламе, переходы, продажи не нужно платить дополнительно.

- Чем выше активность целевых пользователей на сайте-доноре, тем больше показывается реклама в единицу времени и быстрее уходят деньги с баланса.

- Cost Per Millenium – идеальный вариант для максимального охвата пользователей, вывода на рынок нового продукта, оповещения о чем-либо, повышения узнаваемости.

- Эффективность рекламной кампании напрямую зависит от размера бюджета. Чем больше выделено денег, тем шире охват можно задать в настройках рекламы и чаще ее показывать на сайте.

- Модель не подходит, если стоит задача повысить конверсию в короткий срок.

- При CPM-рекламе важно отслеживать кликабельность. Аналитика говорит следующее: если значение показателя CTR низкое, это повод переработать оформление, текст и структуру объявления.

Как это работает в Интернете

Регистрируясь на площадке, рекламодатель получает доступ к рекламному кабинету сайта и может настроить в нем любую кампанию, выбрав оплату за показы – CPM или за клики – CPC (Cost per Click). В некоторых случаях значение этого показателя можно отрегулировать. Такую возможность предоставляют площадки по запуску контекстной и таргетированной рекламы.

При выборе оплаты за показы рекламодатель будет платить за каждую тысячу. При этом частота прямо коррелирует с указанной стоимостью. Система выстраивает график показов по принципу «чем чаще, тем дороже».

CPM и CPC – в чем разница и какую из моделей выбрать

Оплачивать рекламу за показ целесообразно далеко не во всех случаях. Если рынок еще плохо знает бренд и рекламируемый продукт, при этом стоит задача получить быстрые продажи, эффективнее будет использовать модель CPC (оплата за переходы) или CPA (оплата за целевое действие).

Когда бизнес и товар узнаваемы, и нужно сообщить аудитории о событии, расширить рынок, модель CPM (стоимость размещения за 1 000 показов) подходит как нельзя лучше.

Сравним две популярные модели для лучшего понимания разницы.

Параметры | CPM | CPC |

Оплата | За 1000 показов | За каждый клик без учета количества показов |

Принцип работы | Реклама показывается широкой аудитории | Более индивидуальная реклама, заказчик оплачивает только действия пользователей (переходы, трафик на сайт) |

Что получает рекламодатель | Большой охват при грамотной настройке | Заинтересованные пользователи, которых легче перевести на следующий этап воронки продаж и сделать клиентами |

Цели использования | Информирование об акциях и других событиях бизнеса, повышение узнаваемости | Продажи, заявки, подписки |

Недостатки | Риск «слива» бюджета, отсутствие гарантии эффективности объявления | Опасность случайных нецелевых кликов и клик-фродов со стороны конкурентов |

Преимущества CPM-модели

- Показы. Как ни банально, но не все рекламодатели гонятся за активными действиями пользователей (переходами, продажами и т. д.). Порой нужно просто показать аудитории рекламу, чтобы она примелькалась и отложилась в подсознании потенциальных клиентов.

- Демонстрация исключительно ЦА. Подробные настройки позволяют выбрать нужные площадки для показа объявлений, а также глубоко сегментировать целевую аудиторию, чтобы исключить показы пользователям, которым реклама будет неинтересна.

Какие факторы влияют на CPM

- Размер. Более крупные рекламные объекты заметнее на странице, имеют выше шансы привлечь пользователя и, соответственно, более высокие значения CPM.

- Популярность формата. Объявления, соответствующие трендовым тенденциям, фиксируют на себе внимание.

- Тематика рекламной площадки и ее качество. Более высокие показатели CPM наблюдаются на нишевых площадках, где присутствует потенциально заинтересованная аудитория.

- Видимость. Напрямую коррелирует с качеством сайта и форматом блока.

- Таргетинг. Настройка данных аудитории по точным критериям повышает показатель.

- Число рекламных блоков. Когда по сайту разбросано слишком много рекламы, это негативно влияет на показатель.

- География размещения объявления. От того, насколько развит интернет-рынок в стране, зависит CPM конкретной рекламы.

- Устройства. Прослеживается разница по показам на ПК и мобильных устройствах.

- Сезонность. В таких отраслях ставки CPM повышаются в преддверии сезона.

- Общие результаты. Если сайт имеет хорошие показатели в плане маркетинга, как правило, он демонстрируют более высокие значения Cost Per Mille.

Где используется CPM-модель

В интернет-рекламе модель Cost Per Mille применяют при:

- настройке контекстной рекламы

- запуске таргетинга в социальных сетях;

- запуске медийной рекламы на тематических площадках.

Когда в контекстной рекламе выбирают CPM

При подготовке к старту рекламной кампании важно правильно определить модель оплаты. Рассмотрим, при каких условиях в контекстной рекламе стоит отдать предпочтение оплате за показы.

- Стоит задача проинформировать многочисленную целевую аудиторию о новом продукте.

- Требуется повысить узнаваемость бренда.

- Нужно сообщить о событиях внутри компании, которые обещают клиентам определенные выгоды. К таким событиям могут относиться акции, распродажи, скидки и т. д.

- Бренд первый раз вышел на рынок и стремится проинформировать о своем присутствии.

Кому и для чего подойдет CPM

Оплата объявлений по модели CPM характеризуется достаточно большими расходами бюджета, поскольку эффективность рекламы прямо коррелирует с шириной охвата и частотой появления объявления. Раньше ее выбирали преимущественно крупные бренды, но со временем пакетную форму стали использовать и небольшие компании, которым нужно:

- сформировать имидж, повысить узнаваемость;

- рассказать аудитории о выгодных предложениях: скидках, акциях, распродажах;

- сообщить важную информацию, например, об открытии нового филиала, проведении мероприятия и т. д.;

- вывести на рынок новую услугу или товар;

- привлечь потенциальных клиентов.

Модель оплаты за 1000 показов – идеальный вариант, чтобы оповестить ЦА о чем-либо, но не стимулировать рост продаж. Когда стоит задача быстро повысить конверсию и доход, стоит рассмотреть другие рекламные модели.

Расчет CPM с примерами

Чтобы рассчитать пакетную цену по формуле, нужно знать, какую сумму выбранная площадка берет за размещение и прогнозируемое число просмотров объявления. Формула расчета в данном случае выглядит так:

CPM = Цена размещения / Предположительное количество просмотров * 1000

Эта формула CPM актуальна в медийной рекламе. Что касается интернет-сферы, то пакеты по 1000 показов рекламные площадки применяют только для размещения статичных баннеров и объявлений. Такая реклама существенно «съедает» бюджет, поэтому рекламодатели устанавливают суточные лимиты, оплачивая конкретную сумму.

Например, вы можете вручную указать CPM при запуске таргетинга в ВК или контекстной рекламы в Яндекс Директ. При этом есть минимальная ставка, ориентируясь на которую вы получите возможность задать реальную сумму оплаты. Исходя этой суммы алгоритм сервиса рассчитывает частоту показов объявления. Влиять на нее можно путем изменения ставки.

Рассмотрим примеры для разных случаев.

CTR = Количество кликов / Количество показов * 100%

Количество показов = 320 * 100% / 4,8% = 6 666

CPM = 12 000 / 6 666 * 1000 = 1 800 рублей

Калькулятор

Быстро рассчитать CPM можно с помощью онлайн-калькулятора. Достаточно указать переменные значения в соответствующих полях системы, и сервис выдаст стоимость.

Часто задаваемые вопросы

На этот вопрос трудно ответить однозначно, поскольку стоимость может значительно отличаться для разных сегментов аудитории, таргетингов, сайтов. Средние значения лежат в пределах от 180 до 450 р. за 1000 показов. При этом показатель нельзя рассматривать обособленно, а важно сравнивать со средними цифрами и учитывать данные за предыдущие периоды.

- Охват. Он увеличивается при снижении цены 1000 показов.

- CTR. Чем меньше нецелевых показов объявления, тем меньше приходится платить за клики.

Показатель активно используется в медиапланировании, т. к. он позволяет предположить эффективность рекламной кампании с учетом ЦА. Также это хороший инструмент для сравнения рекламных площадок и мониторинга эффективности каждой из них в динамике. Совместно с CTR CPM помогает оценить общую эффективность рекламной кампании.

- Активность аудитории на сайте.

- Попадание в ЦА.

- Кликабельность (CTR).

- Привлечение внимания, вовлечение и мотивация перейти по рекламе.

- Креативность объявления: текст, цветовое оформление, иллюстрации, графика, призывы к действию.

Модель применяют, когда:

- нужно вывести на рынок новый бренд или продукт;

- нужно повысить узнаваемость и обеспечить максимальный охват;

- есть объявление, прошедшее тестирование, с высоким CTR.

Заключение

Воспользоваться оплатой за тысячу показов рекламного объявления оптимально, когда на рынок выходит новая компания и ей нужно по максимуму заявить о себе. В этом случае важно охватить самое большое количество пользователей, что реально в рамках данной модели. При этом существует риск в один момент «слить» весь бюджет. Чтобы такого не произошло, рекламные площадки позволяют ограничивать количество показов или устанавливать лимит для списывания средств.

https://tinyurl.com/zrtcny7s